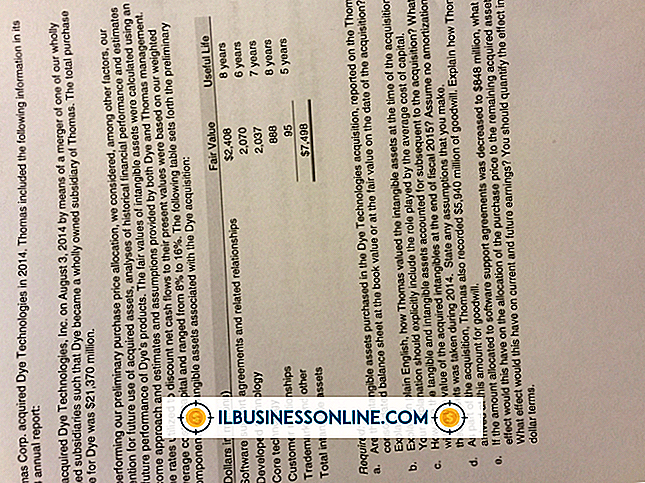

Jak segregować koszty przed utworzeniem LLC

LLC jest rodzajem podmiotu gospodarczego - spółki z ograniczoną odpowiedzialnością. Należy jednak zauważyć, że Internal Revenue Code nie uznaje LLC jako podmiotu gospodarczego, więc jest to podmiot nieuwzględniony. Rozpoczynając działalność, najbardziej prawdopodobnym scenariuszem będzie posiadanie firmy jednoosobowej. Będzie to również sposób składania podatków, więc musisz umieścić firmę na swoim harmonogramie C. Koszty początkowe są traktowane inaczej niż normalne wydatki.

1.

Połącz wszystkie koszty rozpoczęcia działalności przed rozpoczęciem działalności. Załóżmy na przykład, że masz 20 000 $ kosztów rozruchu.

2.

Odejmij 5000 $ od kosztów początkowych. Następnie dodaj 5000 $ jako "Inny wydatek" na formularzu 1040 w formularzu. Oznacz koszty jako koszty rozpoczęcia działalności. W tym przykładzie 20 000 USD minus 5 000 USD to 15 000 USD. To są koszty podlegające amortyzacji.

3.

Podziel swoje koszty podlegające amortyzacji przez 180 miesięcy. W tym przykładzie kwota 15 000 USD podzielona przez 180 miesięcy wynosi 83, 34 USD miesięcznie. To jest twój zamortyzowany wydatek na miesiąc.

4.

Pomnóż liczbę miesięcy, w których Twoja firma była aktywna w ciągu roku, według zamortyzowanego miesięcznego kosztu, aby obliczyć koszt amortyzacji. Podaj tę kwotę jako "Inny wydatek" na swoim formularzu 1040 w formularzu C. W tym przykładzie załóżmy, że rozpocząłeś działalność w maju i rozpoczął działalność we wrześniu; pomnożysz okres amortyzacji o 4 miesiące. To jest od września do grudnia. W tym przykładzie 83, 34 razy 4 oznacza koszt amortyzacji 333, 36 USD.

5.

Napisz i dołącz oświadczenie do zeznania podatkowego z następującymi informacjami: opis firmy, opis kosztów, miesiąc, w którym firma stała się aktywna i wykorzystałeś 180 miesięcy na amortyzację.

Popularne Wiadomości

Aplikacja poczty na iPada nie ma funkcji dołączania plików, ponieważ system operacyjny iOS uniemożliwia przeglądanie i uzyskiwanie dostępu do plików przechowywanych w innej aplikacji. Jeśli jednak aplikacja ma funkcję eksportu plików, która obejmuje wysyłanie wiadomości e-mail, można jej użyć do utworzenia pliku załącznika i wysłania go do odbiorcy wiadomości e-mail. Skonfiguruj Gmaila

Czytaj Więcej

Korzystanie z testów poligraficznych w miejscu pracy w celu odkrycia prawd może być ryzykowną propozycją dla pracodawców. Prawa pracy chronią pracowników i osoby ubiegające się o pracę przed nieuprawnionym użyciem poligrafii, zwanych potocznie wykrywaczami kłamstw. Nieprawidłowa ocena egzaminu poligraficznego może prowadzić do pozwu, jeśli pracownicy lub wnioskodawcy oskarżą pracodawcę o naruszenie jego praw. Rozważania Zgodnie

Czytaj Więcej

Małe firmy są znacznie mniej zdolne do absorbowania nieprzewidzianych nieobecności - np. Zwolnień lekarskich lub sytuacji rodzinnej - niż większa organizacja, po prostu ze względu na ograniczoną liczbę personelu dostępną w celu zapewnienia ochrony. W branży, w której wystarczający poziom ochrony jest krytyczny, a nawet mandatowany przez prawo, kierownictwo powinno rozważyć ustanowienie współczynnika zwolnienia personelu. Narzędzie to uwz

Czytaj Więcej

Prowadzenie małej firmy może być ekscytującą przygodą, ale ważne jest utrzymanie stałego strumienia klientów, jeśli chcesz odnieść sukces. Reklama jest odwiecznym sposobem na ich przyciągnięcie. Istnieje kilka metod skutecznego reklamowania swoich produktów i usług. Fotografie Korzystanie z fotografii jest skuteczną metodą reklamy, według Score.org, ponieważ pers

Czytaj Więcej

Skuteczna komunikacja w organizacjach wymaga zaangażowania od góry do dołu, aby skutecznie komunikować się. Jest tak prosty - i tak złożony - jak to. Organizacje, które komunikują się skutecznie, oczekują silnej komunikacji od menedżerów do pracowników, zapewniają szkolenia i coaching menedżerom, aby pomóc im w rozwijaniu umiejętności komunikacyjnych, dysponują szerokimi narzędziami komunikacyjnymi do wykorzystania przez menedżerów i pracowników oraz mierzą skuteczność swoich działań komunikacyjnych. Komunikacja od menedżerów d

Czytaj Więcej