Jakie są zmienne koszty produkcji?

Małe firmy i nowe firmy rozpoczynające działalność muszą uważnie obserwować koszty produkcji, aby osiągnąć zysk. Termin "zmienny koszt produkcji" dotyczy metod księgowych służących śledzeniu wydatków i zysków. W zależności od zastosowanego systemu rachunkowości, specyfikacja kosztów zmiennych jest bardzo zróżnicowana.

Koszty produkcji

Koszty produkcji obejmują środki wydatkowane na bezpośrednie koszty, takie jak kwota, którą Twoja firma wydaje na materiały i kwotę, jaką płaci pracownik, aby wyprodukować te przedmioty. Transport towarów na rynek zwiększa również koszty produkcji. Koszty pośrednie dodają więcej do produktu. Opłaty pośrednie obejmują płatności dla przedstawicieli przemysłu wytwórczego w celu promocji Twoich produktów. Badacze przemysłowi, w tym nieformalne badania w Ford Motors i Rolls Royce, łączą od 70 do 90 procent kosztów produkcji z podstawowym projektem produktu. Proste projekty zwykle kosztują mniej do wyprodukowania.

Koszty stałe

Stałe koszty produkcji opisują opłaty wymagane do stworzenia przedmiotu, a producenci muszą zapłacić te koszty, aby wyprodukować towary. Firmy mają niewiele miejsca na modyfikację lub zmianę kosztów stałych, ponieważ firma musi zapłacić te standardowe koszty produkcji towarów. Ogólne zasady rachunkowości grupują zwykłe koszty związane z bezpośrednią produkcją i kosztami pracy, chociaż koszty te mają pewną elastyczność i różnią się nieco w czasie.

Koszty zmienne

Koszty zmienne obejmują również ilość zapasów twojej firmy pod ręką oraz koszt przechowywania lub magazynowania twoich towarów. Chociaż koszty marketingu produktów i kwoty wydatkowanej na promocję produktów mogą się mieścić w kategorii kosztów zmiennych, większość metod księgowania traktuje zarówno koszty sprzedaży, jak i koszty administracyjne jako koszty okresowe, a nie zmienne koszty księgowe. Koszty okresu są wypłacane o określonych porach w ciągu roku. Księgowy może korzystać z metod rozliczania okresowego w prowadzeniu ksiąg handlowych.

Zmienne o szerokim zakresie

Niektóre małe branże mają nieplanowany wzrost kosztów z powodu wahań na niektórych rynkach surowców, takich jak ropa naftowa. Dla małych firm wzrost kosztów produkcji spowodowany wzrostem cen ropy skutecznie obniża zyski. Strata ta jest związana z ograniczoną skalą produkcji małej firmy. Duże firmy mają większą zdolność radzenia sobie z wahaniami cen. Jednym ze sposobów kontrolowania kosztów zmiennych jest zawieranie długoterminowych umów z dostawcami w celu zablokowania swoich cen. Pozwala to Twojej firmie na ustalenie stałej ceny materiałów. Długoterminowe umowy o pracę, jeśli Twoja firma zatrudnia uzwiązkowionych pracowników, zapewnia również stabilne koszty produkcji.

Określanie zmiennych kosztów produkcji

Zmienne księgowe zmieniają się również w zależności od rodzaju księgowości przyjętej w Twojej branży produkcyjnej. Rachunek absorpcji, wspólna metoda księgowa, oferuje jedną metodę sztucznego zwiększania zysków produkcyjnych poprzez zwiększenie produkcji i przechowywanie nadmiaru zapasów. Małe firmy rozpoczynające działalność mają niewiele możliwości zastosowania tej metody księgowania kosztów, którą stosują duże firmy, aby manipulować zmiennymi kosztami produkcji. Nowe i małe firmy mają ograniczone zapasy i brak pieniędzy inwestycyjnych, aby zwiększyć produkcję do poziomu niezbędnego do efektywnego wykorzystania tego systemu księgowego.

Popularne Wiadomości

Trudni pracownicy mogą kierować gamą od plotek plotkarskich, którzy rozprzestrzeniają jad za kulisami, do wojujących robotników, którzy głośno konfrontują się z innymi w miejscach publicznych. Trudni pracownicy mogą być świetni w wypełnianiu zadań w ramach ich opisu stanowiska pracy, ale jest to szara strefa wykonywania pracy, w której brakuje jej motywacji lub umiejętności potrzebnych ludziom, by skutecznie współpracować z innymi pracownikami. Opracowanie strategii

Czytaj Więcej

Ochrona komputera za pomocą oprogramowania antywirusowego jest niezwykle ważna. Chociaż oprogramowanie antywirusowe nie gwarantuje, że nie dostanie wirusa komputerowego, w połączeniu z bezpiecznymi nawykami surfowania programy zapobiegają infekowaniu komputera przez popularne wirusy. Bez względu na to, które rozwiązanie antywirusowe wybierzesz, Twój komputer może działać wolniej, ale jest to niewielka cena, którą należy zapłacić za zabezpieczenie komputera, zwłaszcza jeśli weźmiesz pod uwagę czas i wysiłek wymagany do wyleczenia zainfekowanego wirusem komputera. McAfee AntiVirus Firma

Czytaj Więcej

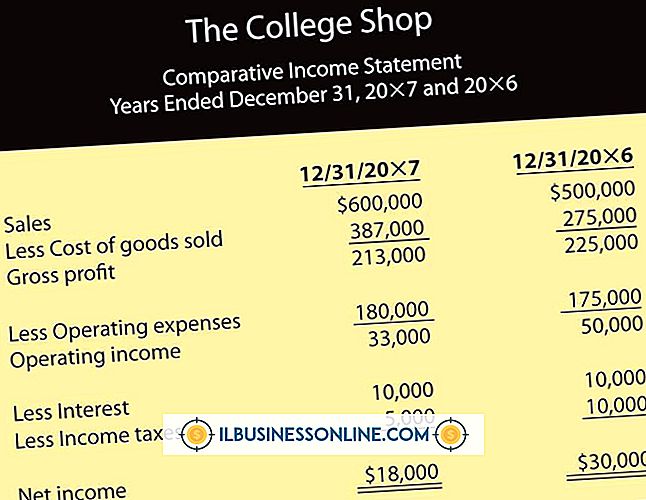

Bilans zapewnia Tobie i Twoim współwłaścicielom, pożyczkodawcom i kierownictwu podstawowe informacje na temat sytuacji finansowej Twojej firmy. Rachunek zysków i strat oraz rachunek przepływów pieniężnych dostarczają danych księgowych w określonym okresie. Ale bilans dostarcza dane finansowe i księgowe w określonym momencie. Przeprowadzas

Czytaj Więcej

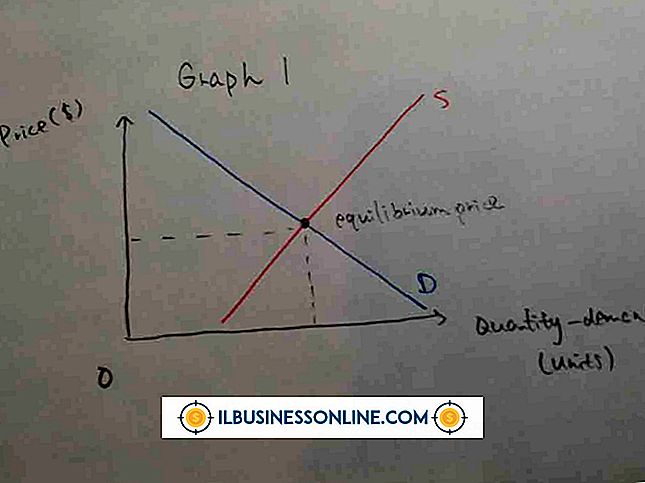

Właściciele firm mogą analizować zachowania zakupowe konsumentów, analizując krzywą popytu, która jest wykreślona na dwóch osiach: żądanej ceny i ilości. Krzywe popytu zawsze spadają w dół, ponieważ konsumenci są gotowi kupić więcej dowolnego produktu, gdy jego cena jest niższa niż zwykle. W przypadku wzrostu

Czytaj Więcej

W przypadku małych firm, które korzystają z komputerów Apple, gorące rogi mogą zaoszczędzić czas, gdy chcesz uśpić komputer lub aktywować wygaszacz ekranu w trakcie dnia pracy. Każdy z czterech rogów ekranu można skonfigurować za pomocą innej akcji, która zostanie uruchomiona po przesunięciu kursora myszy do określonego rogu. Jeśli uważasz, że

Czytaj Więcej