Leasing Capital Wpływ na długoterminowe wskaźniki odpowiedzialności i zwrot z inwestycji

Kiedy firma wynajmuje składnik aktywów, musi zaklasyfikować leasing jako leasing operacyjny lub leasing kapitałowy do celów księgowych. Chociaż może się wydawać, że jest to semantyka, klasyfikacja może mieć znaczący wpływ na sprawozdania finansowe i późniejsze wskaźniki finansowe. Leasing finansowy może tworzyć długoterminowe współczynniki odpowiedzialności, a rentowność aktywów jest słaba, szczególnie w pierwszych miesiącach leasingu.

Operacja versus Capital Leases

Standardy księgowe klasyfikują dzierżawy jako operacyjne lub kapitałowe w celu odróżnienia rzeczywistych umów najmu od zakupów w formie leasingu. Jeżeli czynsz ma jedną z poniższych cech, uznaje się go za leasing kapitałowy: umowa leasingu obejmuje opcję zakupu okazyjnego, przeniesienia własności na koniec okresu najmu, okres dzierżawy przekracza 75 procent wartości aktywów trwałych lub aktualną wartość leasingu płatności przekraczają 90 procent wartości rynkowej aktywów. W przeciwnym razie jest to leasing operacyjny.

Różne traktowanie księgowe

Firmy muszą rozliczać transakcje leasingu operacyjnego inaczej niż ich leasingodawcy kapitału. W przypadku leasingu operacyjnego leasingobiorca nigdy nie uwzględnia leasingowanego sprzętu jako składnika aktywów w swoich księgach rachunkowych. Zamiast tego firma rejestruje wydatki leasingowe co miesiąc. Z drugiej strony firmy z dzierżawą kapitału muszą natychmiast dodać pełną wartość leasingu kapitału do swoich aktywów. W skrócie, płatności z tytułu leasingu operacyjnego są klasyfikowane jako koszty w czasie, natomiast wartość leasingu kapitałowego jest uznawana z góry.

Wpływ na zobowiązania

Transakcje leasingu kapitału mają natychmiastowy wpływ na długoterminowe wskaźniki zobowiązań. W przeciwieństwie do leasingu operacyjnego, transakcje leasingu kapitału natychmiast powodują powstanie dużego zobowiązania. Kiedy firma najpierw angażuje się w umowę leasingu kapitałowego, musi utworzyć natychmiastowe zobowiązanie i aktywa dla całej wartości przedmiotu leasingu. Nie zmieni to wskaźników, które porównują aktywa bezpośrednio z zobowiązaniami, ale wpłynie to na wskaźniki, które obejmują tylko zobowiązania. Na przykład stosunek zadłużenia do kapitału własnego spółki (zobowiązania podzielone przez kapitał własny akcjonariusza) wydaje się wyższy przy leasingu kapitałowym w porównaniu z leasingiem operacyjnym.

Wpływ na aktywa

Leasing finansowy ma również natychmiastowy negatywny wpływ na wskaźnik rentowności aktywów. W przypadku leasingu kapitałowego firma natychmiast rejestruje pełną wartość aktywów w swoich księgach rachunkowych. Zazwyczaj jednak rozpoczęcie działalności zarobkowej z nowo wydzierżawionych aktywów zajmuje zazwyczaj kilka miesięcy lub lat. Innymi słowy, aktywo ujmuje się w księgach przed zyskiem. Może to sztucznie zmniejszać zwrot z aktywów (dochód netto podzielony przez aktywa) w początkowym okresie po zawarciu umowy leasingu kapitału.

Popularne Wiadomości

Korporacje występują w kilku typach, w tym w organizacjach non-profit, które w przeciwieństwie do innych korporacji służą celom innym niż zarabianie pieniędzy dla ich właścicieli. Organizacje non-profit angażują się w niekomercyjne działania, które przynoszą korzyści dobru publicznemu. Mimo, że nie są

Czytaj Więcej

W swojej książce "Public Opinion" z 1922 r. Dziennikarz Walter Lippmann wprowadził słowo "stereotyp" jako metaforę obrazu mentalnego, opartego na ich kulturowych wyobrażeniach. Na przykład Chińczycy są pilni, Amerykanie są innowacyjni, a Włosi są ekspresyjni. Kiedy spotyka się osobę z Chin lub Włoch, osoba postrzega percepcję kulturową jako pierwszą, a drugą osobę. Chociaż jest to no

Czytaj Więcej

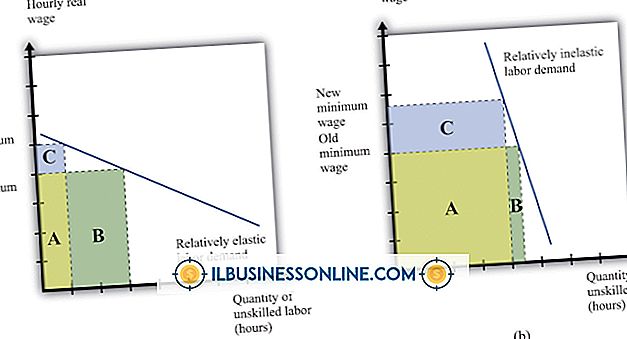

Minimalne wynagrodzenie to określony poziom wynagrodzenia, który musi być spełniony lub przekroczony przez pracodawców we wszystkich umowach o pracę, zgodnie z Ustawą o sprawiedliwych normach pracy. Płaca minimalna jest od czasu do czasu zmieniana, aby dostosować się do zawyżania cen. Mikroekonomia to badanie problemów finansowych z perspektywy poszczególnych jednostek gospodarczych, takich jak pojedyncze gospodarstwo domowe, mały biznes lub osoba fizyczna. Płaca minima

Czytaj Więcej

Posiadanie profesjonalnej konferencji lub hostingu stoiska wystawowego może być zabawnym i przydatnym sposobem nawiązywania kontaktów z przyszłymi klientami i współpracownikami. Jednak duże konferencje mogą być mylące, zwłaszcza gdy są one przechowywane w zatłoczonym holu hotelowym lub gdy odbywa się wiele różnych warsztatów i wykładów jednocześnie. Wykorzystaj moc sie

Czytaj Więcej

Jeśli często zdarza się, że prowadzisz firmę w drodze, korzystanie ze smartfona w celu uzyskania dostępu do Internetu może okazać się bardziej opłacalne niż w przypadku standardowego Internetu przewodowego. Czterej główni przewoźnicy - AT & T, Sprint, T-Mobile i Verizon - wszyscy wymagają od użytkowników smartfonów posiadania planu danych na swoich kontach. Anulowanie połąc

Czytaj Więcej