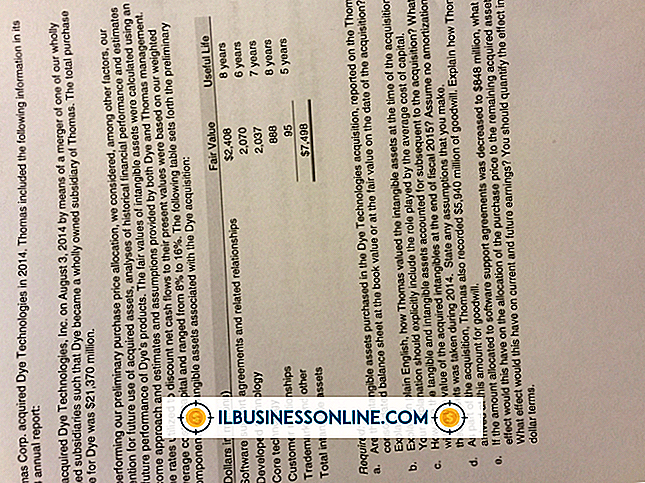

Cztery typy dopasowywania wpisów do dziennika

Rachunkowość memoriałowa wymaga od firmy rejestrowania przychodów i wydatków w okresie, w którym są one zarabiane lub ponoszone, niezależnie od tego, kiedy nastąpi płatność. Gdy płatność ma miejsce w dniu innym niż dzień, w którym firma faktycznie zarabia lub ponosi dochód lub wydatek, firma tworzy księgę korygującą, aby zarejestrować dochód lub wydatek w odpowiednim okresie. Istnieją cztery rodzaje dostosowywania pozycji kroniki używanych w małej firmie.

Naliczone przychody

Zarobki przychodu mają miejsce, gdy dokonasz sprzedaży i odbierz płatność w późniejszym terminie. Pozycja korygująca do rejestrowania naliczonych przychodów zwiększa rachunek przychodów i rachunek należności według kwoty sprzedaży. Należności od klientów pokazują kwotę należną od klientów. Załóżmy na przykład, że Twoja mała firma sprzedała produkt o wartości 100 USD w bieżącym okresie i zbieramy płatności w następnym okresie. W bieżącym okresie tworzysz zapis księgowy, który dodaje 100 USD do konta przychodów i dodaje 100 USD do należności.

Naliczone wydatki

Naliczony koszt to koszt, który poniosłeś, ale jeszcze nie zapłaciłeś. Pozycja korygująca do rejestrowania naliczonych kosztów zwiększa rachunek kosztów, który odpowiada poniesionym wydatkom i zwiększa odpowiedni rachunek płatny. Rachunek płatny pokazuje kwotę, którą jesteś winien innym stronom. Na przykład, jeśli w bieżącym okresie Twoja mała firma wyda 5 000 USD na wynagrodzenia, zapłacą oni pracownikom w następnym okresie. Dodajesz 5000 USD na konto wydatkowania pensji i na rachunek wypłat wynagrodzeń w dzienniku korygującym.

Odroczone Przychody

Odroczone lub niezrealizowane przychody przychodzą, gdy otrzymujesz gotówkę z góry za usługi, które będziesz świadczyć w przyszłości. W miarę dostarczania usług do uzyskiwania przychodów tworzysz pozycję dostosowującą, która zwiększa rachunek przychodów i zmniejsza niezrealizowane przychody z konta o kwotę zarobioną. Załóżmy na przykład, że Twoja mała firma zebrała 100 USD na początku miesiąca, aby zapewnić usługę miesięczną. Pod koniec miesiąca tworzysz pozycję dostosowującą, która dodaje 100 USD do konta przychodów i zmniejsza niezrealizowane przychody o 100 USD.

Odroczone wydatki

Kosztem odroczonym lub opłaconym z góry jest wydatek, za który wcześniej zapłaciłeś gotówkę, ale której jeszcze nie ponosiłeś. W miarę ponoszenia wydatków tworzysz pozycję korygującą, która zwiększa konto odpowiedniego wydatku i zmniejsza rachunek wydatków przedpłaconych. Na przykład, jeśli Twoja mała firma opłaca 1000 USD za czynsz na początku miesiąca. Na koniec miesiąca tworzysz pozycję dostosowującą, która dodaje 1000 USD do konta wydatków na czynsz i zmniejsza opłacone z góry konto czynszu o 1000 USD.

Popularne Wiadomości

Aplikacja poczty na iPada nie ma funkcji dołączania plików, ponieważ system operacyjny iOS uniemożliwia przeglądanie i uzyskiwanie dostępu do plików przechowywanych w innej aplikacji. Jeśli jednak aplikacja ma funkcję eksportu plików, która obejmuje wysyłanie wiadomości e-mail, można jej użyć do utworzenia pliku załącznika i wysłania go do odbiorcy wiadomości e-mail. Skonfiguruj Gmaila

Czytaj Więcej

Korzystanie z testów poligraficznych w miejscu pracy w celu odkrycia prawd może być ryzykowną propozycją dla pracodawców. Prawa pracy chronią pracowników i osoby ubiegające się o pracę przed nieuprawnionym użyciem poligrafii, zwanych potocznie wykrywaczami kłamstw. Nieprawidłowa ocena egzaminu poligraficznego może prowadzić do pozwu, jeśli pracownicy lub wnioskodawcy oskarżą pracodawcę o naruszenie jego praw. Rozważania Zgodnie

Czytaj Więcej

Małe firmy są znacznie mniej zdolne do absorbowania nieprzewidzianych nieobecności - np. Zwolnień lekarskich lub sytuacji rodzinnej - niż większa organizacja, po prostu ze względu na ograniczoną liczbę personelu dostępną w celu zapewnienia ochrony. W branży, w której wystarczający poziom ochrony jest krytyczny, a nawet mandatowany przez prawo, kierownictwo powinno rozważyć ustanowienie współczynnika zwolnienia personelu. Narzędzie to uwz

Czytaj Więcej

Prowadzenie małej firmy może być ekscytującą przygodą, ale ważne jest utrzymanie stałego strumienia klientów, jeśli chcesz odnieść sukces. Reklama jest odwiecznym sposobem na ich przyciągnięcie. Istnieje kilka metod skutecznego reklamowania swoich produktów i usług. Fotografie Korzystanie z fotografii jest skuteczną metodą reklamy, według Score.org, ponieważ pers

Czytaj Więcej

Skuteczna komunikacja w organizacjach wymaga zaangażowania od góry do dołu, aby skutecznie komunikować się. Jest tak prosty - i tak złożony - jak to. Organizacje, które komunikują się skutecznie, oczekują silnej komunikacji od menedżerów do pracowników, zapewniają szkolenia i coaching menedżerom, aby pomóc im w rozwijaniu umiejętności komunikacyjnych, dysponują szerokimi narzędziami komunikacyjnymi do wykorzystania przez menedżerów i pracowników oraz mierzą skuteczność swoich działań komunikacyjnych. Komunikacja od menedżerów d

Czytaj Więcej