Różnice w datach między bilansem a arkuszem dochodów

Spółki sporządzają okresowo bilans i rachunek zysków i strat na koniec każdego cyklu księgowego. Podczas gdy bilans dotyczy określonej daty lub danego punktu w cyklu rachunkowym, rachunek zysków i strat obawia się konkretnego okresu lub czasu w cyklu rachunkowym. Firmy używają bilansu do raportowania swoich warunków finansowych, które można zmierzyć tylko w danym momencie, a rachunku zysków i strat do raportowania wyników finansowych, które są śledzone często przez pewien okres czasu.

Cykl rachunkowości

Cykl księgowy firmy rozpoczyna się od zarejestrowania transakcji biznesowych i kończy się na sporządzaniu sprawozdań finansowych, w tym bilansu i rachunku zysków i strat oraz zamykających ksiąg rachunkowych dla okresu cyklu. Spółki mogą przeprowadzać swoje cykle obrachunkowe w cyklu rocznym lub kwartalnym. Wybór cyklu rozliczeniowego określa zarówno datę bilansu, jak i okres dla rachunku zysków i strat. Kiedy do sprawozdania bilansowego i jak długo na pokrycie rachunku zysków i strat wpływ mają wartości bilansowe i rachunek zysków i strat.

Data bilansowa

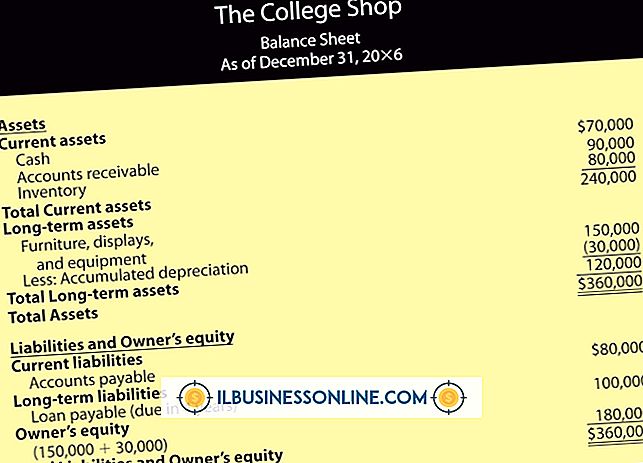

W bilansie często stwierdza się, że jest on sporządzony na określoną datę, zwaną datą bilansową. Bilans przedstawia sytuację finansową spółki, a mianowicie wartość aktywów, pasywów i kapitałów własnych spółki. Wartości są mierzone w kategoriach ich kwot pieniężnych w poszczególnych punktach w czasie, a nie w dowolnym okresie. Pod koniec cyklu księgowego, gdy księgi rachunkowe są zamknięte, aby rejestrować nowe transakcje biznesowe, firmy mogą podsumować swoje warunki finansowe na koniec cyklu.

Okres rozliczeniowy

Rachunek zysków i strat często stwierdza, że jest przygotowany na określony okres, zwany okresem rachunku zysków i strat. Rachunek wyników przedstawia wyniki finansowe przedsiębiorstwa, a mianowicie różne uzyskane przychody i zyski oraz wydatki i straty poniesione w czasie. W przeciwieństwie do mierzenia wartości pozycji bilansowych w danym momencie, śledzenie przychodów i zysków lub wydatków i strat wymaga sumowania wszystkich transakcji sprzedaży lub kosztów w danym okresie. Pod koniec cyklu księgowego, gdy księgi rachunkowe są zamknięte, aby rejestrować nowe transakcje biznesowe, firmy mogą podsumować wyniki finansowe za czas cyklu.

Akumulacja a resetowanie

Daty między bilansem a rachunkiem zysków i strat również różnią się pod względem sposobu, w jaki bilans i rachunek zysków i strat bieżącego cyklu księgowego odnoszą się do tych z następnego cyklu księgowego. Podczas gdy wartości aktywów, pasywów i kapitału własnego w bilansie są kumulowane w czasie na bieżąco, kwoty przychodów, zysków, kosztów i strat są resetowane i mierzone w każdym cyklu rozliczeniowym. Innymi słowy, wartości bilansowe w dowolnym dniu są wartościami bilansowymi z poprzedniego okresu, powiększonymi o wszelkie zwiększenia i pomniejszonymi o wszelkie spadki, ale kwoty rachunku zysków i strat dowolnego okresu są niezależne od tych z innych okresów.

Popularne Wiadomości

Technologia eksploduje, a wraz z nią frustracja. Wraz z wprowadzaniem nowych technologii w miejscu pracy pracownicy znajdują coraz większą frustrację zarówno pod względem postępów, jak i tempa zmian. Badania pokazują, że starsi pracownicy wyrażają zaniepokojenie złożonością nowej technologii, a młodsi pracownicy odkrywają, że nowy telefon, który kupili w zeszłym tygodniu, jest już nieaktualny. Zmiana nigdy nie jest

Czytaj Więcej

W wielu organizacjach personel zajmujący się zasobami ludzkimi pomaga przełożonym i menedżerom w pisaniu planów działania. Plany działania wydajności - czasami określane jako plany poprawy wydajności lub PIP, to plany, które mają konkretne cele dla pracowników, których wydajność nie spełnia standardów firmy. Kiedy regularna o

Czytaj Więcej

Jeśli jeden z komputerów nie uruchomi się poprawnie - lub utknie w niekończącym się cyklu uruchamiania - dostęp do systemu Windows i pliki mogą wydawać się niemożliwe. Rozwiązywanie problemów i naprawa komputera, który restartuje się stale bez ostrzeżenia, może być czasochłonny. W związku z tym płacenie technikowi w celu rozwiązania problemu może być kosztowne. Zanim jednak przejdzie

Czytaj Więcej

Północna Karolina ma silną ogólnoeuropejską sieć fundacji społecznościowych, które finansują lokalne organizacje non-profit. Aby uzyskać fundusze na dom dla młodzieży w państwie, musisz najpierw zarejestrować się jako organizacja non-profit 501 (c) (3). Po zarejestrowaniu się możesz ubiegać się o granty wspólnotowe i inne zasoby, takie jak fundusze na edukację młodzieży. Możesz również kwalifi

Czytaj Więcej

Spółki sporządzają okresowo bilans i rachunek zysków i strat na koniec każdego cyklu księgowego. Podczas gdy bilans dotyczy określonej daty lub danego punktu w cyklu rachunkowym, rachunek zysków i strat obawia się konkretnego okresu lub czasu w cyklu rachunkowym. Firmy używają bilansu do raportowania swoich warunków finansowych, które można zmierzyć tylko w danym momencie, a rachunku zysków i strat do raportowania wyników finansowych, które są śledzone często przez pewien okres czasu. Cykl rachunkowości C

Czytaj Więcej