Przykłady strategii kapitału obrotowego ryzyka

Zarządzanie ryzykiem i rozwój efektywnego kapitału obrotowego to kluczowe wyzwania, przed którymi stoją właściciele małych firm. Kapitał obrotowy składa się z całkowitego majątku obrotowego firmy. Komponenty gotówkowe to zazwyczaj środki wygenerowane z działalności operacyjnej oraz należności z tytułu sprzedaży. Zapasy są często głównym niegotówkowym składnikiem aktywów obrotowych. Właściciele małych firm muszą zapewnić wystarczającą ilość kapitału obrotowego na pokrycie zobowiązań finansowych i finansowanie codziennej działalności firmy. Rodzaj przemysłu wpływa na potrzeby kapitału obrotowego firmy. Na przykład przedsiębiorstwa produkcyjne zwykle mają wyższe zapotrzebowanie na kapitał obrotowy niż branże usługowe. W szczytowych sezonach wysoce sezonowe branże mogą potrzebować niższego poziomu kapitału obrotowego poza sezonem i wyższym.

Środki pieniężne z operacji

W zależności od rodzaju działalności wykorzystanie gotówki z działalności operacyjnej do zaspokojenia potrzeb związanych z kapitałem obrotowym może być bezpieczną i skuteczną strategią. Firmy z nadwyżką gotówki mogą również skorzystać z możliwości nieoczekiwanych rabatów na ekwipunek lub sprzęt. Firmy, które muszą pożyczać dodatkowe pieniądze na potrzeby kapitału obrotowego, będą miały łatwiejszy czas na uzyskanie kredytu, jeśli mają wystarczające saldo środków pieniężnych i silny przepływ gotówki. Kredytodawcy postrzegają spółki o silnych saldach pieniężnych i przepływie środków pieniężnych jako pożyczkobiorcy o niższym ryzyku.

Sprzedaż i zapasy

Firmy często sprzedają klientom produkty na kredyt, ale stanowią zachętę dla klientów, aby szybko płacili za zakupy, oferując zniżki na zakup. Wiele firm stosuje także strategię zarządzania zapasami "just in time". W modelu "just in time" produkcja odbywa się, gdy klienci składają zamówienia, a zakupy materiałów następują tylko wtedy, gdy są potrzebne do wytworzenia produktów do realizacji tych zamówień. Zapobiega to zawiązywaniu przez spółkę nadwyżki kapitału obrotowego w zapasach. Zmniejszenie ilości utrzymywanych zapasów zmniejsza również ryzyko, szczególnie jeśli produkty firmy są podatne na przestarzałość. Jednak szczupłe zapasy zwiększają podatność firmy na niespodziewane braki lub opóźnienia w dostawie.

Finansowanie

Firmy o dużym zapotrzebowaniu na kapitał obrotowy często muszą wykorzystywać kredyty, takie jak kredyty bankowe lub pożyczki Small Business Administration, aby finansować działalność gospodarczą. W czasach dobrej koniunktury standardy kredytodawców są łagodniejsze. Jednak w trudnych czasach standardy mogą być dość surowe. Właściciele małych firm, którzy chcą uzyskać pożyczki na kapitał obrotowy, mogą zastawić osobiste aktywa jako zabezpieczenie pożyczki. Nawet po tym, jak kredytodawcy zaciągają pożyczkę, warunki pożyczki pozwalają im okresowo oceniać wartość rynkową zabezpieczenia. Jeśli wartość rynkowa spadnie, kredytodawcy mogą wymagać od kredytobiorców zaciągnięcia dodatkowej gotówki lub zabezpieczenia. Stowarzyszenie małych przedsiębiorstw posiada programy pomagające w pozyskaniu finansowania oraz doradztwo w zakresie podejmowania decyzji dotyczących kapitału obrotowego. To poradnictwo może zmniejszyć ryzyko niewywiązania się firmy z pożyczki.

Zasoby osobiste

Właściciele małych firm często wykorzystują zasoby osobiste, takie jak karty kredytowe lub linie macierzyste, aby sfinansować zapotrzebowanie na kapitał obrotowy. Łatwy dostęp do pieniędzy za pośrednictwem kart kredytowych jest atrakcyjny, ale stopy procentowe są zazwyczaj wyższe niż inne rodzaje pożyczek. Kwota środków dostępnych z pożyczki hipotecznej różni się w zależności od warunków panujących na rynku nieruchomości. Pożyczki od rodziny i przyjaciół często mogą być źródłem kapitału obrotowego dla małej firmy.

Popularne Wiadomości

Technologia eksploduje, a wraz z nią frustracja. Wraz z wprowadzaniem nowych technologii w miejscu pracy pracownicy znajdują coraz większą frustrację zarówno pod względem postępów, jak i tempa zmian. Badania pokazują, że starsi pracownicy wyrażają zaniepokojenie złożonością nowej technologii, a młodsi pracownicy odkrywają, że nowy telefon, który kupili w zeszłym tygodniu, jest już nieaktualny. Zmiana nigdy nie jest

Czytaj Więcej

W wielu organizacjach personel zajmujący się zasobami ludzkimi pomaga przełożonym i menedżerom w pisaniu planów działania. Plany działania wydajności - czasami określane jako plany poprawy wydajności lub PIP, to plany, które mają konkretne cele dla pracowników, których wydajność nie spełnia standardów firmy. Kiedy regularna o

Czytaj Więcej

Jeśli jeden z komputerów nie uruchomi się poprawnie - lub utknie w niekończącym się cyklu uruchamiania - dostęp do systemu Windows i pliki mogą wydawać się niemożliwe. Rozwiązywanie problemów i naprawa komputera, który restartuje się stale bez ostrzeżenia, może być czasochłonny. W związku z tym płacenie technikowi w celu rozwiązania problemu może być kosztowne. Zanim jednak przejdzie

Czytaj Więcej

Północna Karolina ma silną ogólnoeuropejską sieć fundacji społecznościowych, które finansują lokalne organizacje non-profit. Aby uzyskać fundusze na dom dla młodzieży w państwie, musisz najpierw zarejestrować się jako organizacja non-profit 501 (c) (3). Po zarejestrowaniu się możesz ubiegać się o granty wspólnotowe i inne zasoby, takie jak fundusze na edukację młodzieży. Możesz również kwalifi

Czytaj Więcej

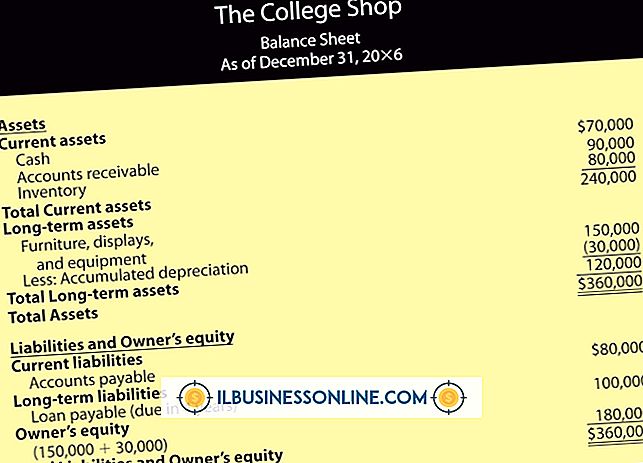

Spółki sporządzają okresowo bilans i rachunek zysków i strat na koniec każdego cyklu księgowego. Podczas gdy bilans dotyczy określonej daty lub danego punktu w cyklu rachunkowym, rachunek zysków i strat obawia się konkretnego okresu lub czasu w cyklu rachunkowym. Firmy używają bilansu do raportowania swoich warunków finansowych, które można zmierzyć tylko w danym momencie, a rachunku zysków i strat do raportowania wyników finansowych, które są śledzone często przez pewien okres czasu. Cykl rachunkowości C

Czytaj Więcej