Dwa różne sposoby mierzenia niewłaściwego zadłużenia

Metoda odpisów jest środkiem, za pomocą którego firmy mogą lepiej przewidywać i przygotowywać się na straty, które wystąpią z kont klientów, które w przyszłości będą nieściągalne. W przeciwieństwie do metody bezpośredniego odpisywania, metoda ulg jest stosowana przez firmy, które raportują zgodnie z ogólnie przyjętymi zasadami rachunkowości lub GAAP.

Sposób użycia metody

W metodzie odpisów przedsiębiorstwa szacują dług z tytułu długu jako procent sprzedaży za dany okres lub jako odsetek salda należności. Zarząd określa ten procent na podstawie dotychczasowych doświadczeń firmy. Dwa rachunki księgi głównej są wykorzystywane przy obliczaniu złych długów przy użyciu metody odpisów: należności z tytułu nieściągalnych długów i odpisu na wątpliwe rachunki, rachunek rezerwy z tytułu należności.

Przykład

Aby zilustrować, w jaki sposób szacowane są nieściągalne zadłużenie przy użyciu metody odpisów, załóżmy, że CoolEZ Corp., firma sprzedająca i obsługująca przemysłowe instalacje grzewcze i klimatyzacyjne, ma sprzedaż w wysokości 650 000 USD i saldo należności w wysokości 210 000 USD.

Podejście oparte na rachunku zysków i strat

Załóżmy, że na podstawie ubiegłorocznych doświadczeń kierownictwo szacuje, że nieściągalne zadłużenie stanowi 3% całkowitej sprzedaży. Na koniec roku CoolEZ Corp. odnotuje szacunkową szkodę w wysokości 19 500 USD (0, 03 x 650 000 USD).

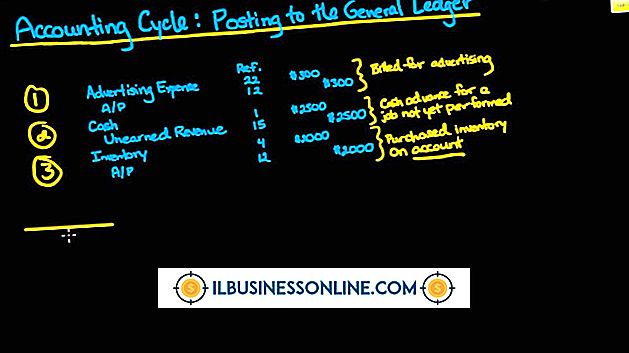

(DR.) Nienależny koszt długu 19 500 (CR.) Odpis z tytułu kont wątpliwych 19 500

Metoda bilansu

Aby zilustrować podejście bilansowe, załóżmy, że zarząd szacuje nieściągalne zadłużenie na 5 procent salda należności. Na koniec roku CoolEZ Corp. odnotuje wpis do dziennika o nieściągalnym długu w wysokości 10 500 USD (.05 x 210 000 USD) w następujący sposób:

(DR.) Koszt złych długów 10 500 (CR.) Odpis na wątpliwe rachunki 10 500

Odpis na saldo wątpliwych rachunków jest zasadniczo liczbą wtyczek, dostosowaną do szacowanego procentu salda należności. W naszym przykładzie, jeśli poprzedni rok miał saldo w wysokości 5000 USD, kwota wymagana do dostosowania odpisu na wątpliwe rachunki wyniosłaby 5 500 USD.

Popularne Wiadomości

Spółka holdingowa to taka, która ma wyłącznie udział procentowy w całkowitych zapasach innego przedsiębiorstwa lub spółek, próbując zdywersyfikować lub rozszerzyć nabycie. Jest zatem w stanie wpływać na spółki zależne, które stanowią jego portfel inwestycyjny. Spółki holdingowe są elastyczne i mogą z łatwością sprzedawać akcje słabych spółek. Są one jednak trudne w zarządz

Czytaj Więcej

Podejście do promowania tytułu własności i firmy depozytowej opiera się na tych samych zasadach promowania każdej innej firmy. Zaczyna się od planu marketingowego. Zidentyfikuj kluczowe cechy swoich klientów pod względem płci, wieku, lokalizacji, poziomu dochodów, poziomu wykształcenia, zawodu i stanu cywilnego. Następnie

Czytaj Więcej

ITunes firmy Apple to zróżnicowany odtwarzacz multimedialny i program do zarządzania multimediami, który odtwarza pliki audio i wideo oraz zarządza niezależnym urządzeniem mobilnym iPhone'a. iTunes umożliwia synchronizację danych iPhone'a, takich jak kontakty i muzyka, z danymi na komputerze. W celu

Czytaj Więcej

Firma jednoosobowa to rodzaj firmy, która ma tylko jednego właściciela. Stałe koszty to koszty, które Twoja firma jednoosobowa wymaga do działania i które pozostają niezmienione w każdym okresie, niezależnie od wielkości sprzedaży. Posiadanie wysokich kosztów stałych może utrudnić firmie jednoosobową generowanie zysku, ale jednoosobowe przedsiębiorstwo może kontrolować swoje stałe koszty lepiej niż inne przedsiębiorstwa działające w innej strukturze. Zrozumienie niektórych

Czytaj Więcej

Dla wielu sprzedawców upominek jest prezentem. Umożliwia im zwiększenie zapasów - zarówno pod względem liczby jednostek magazynowych, jak i magazynowanych produktów, reprezentowanych i ilości każdego dostępnego produktu - bez konieczności utrzymywania zapasów na miejscu. Jednak drop shipping zwiększa dodatkowy poziom złożoności, jeśli chodzi o podatki od sprzedaży, ponieważ wprowadza kolejną lokalizację - przesyłkę droppera. Podatki i lokalizacje

Czytaj Więcej