Jak rozpuścić numer zwolnienia podatkowego?

Organizacje zwolnione z podatku, które zaprzestają działalności, zwykle muszą powiadomić Internal Revenue Service, aby ich numer zwolniony z podatku mógł zostać rozwiązany. W niektórych państwach ważne jest również, aby poinformować państwowy organ podatkowy o rozwiązaniu działalności, chociaż procedura jest zwykle dość prosta i nie jest obciążona różnymi opłatami i podatkami, które często ponoszą inne podlegające opodatkowaniu organizacje.

Informujący

Powiadomienie IRS o zamiarze rozwiązania organizacji zwolnionej z podatku powinno odbywać się w oparciu o specyfikację agencji dotyczącą dochodów. Według IRS, w momencie publikacji, organizacje mające 25 000 USD lub mniej w przychodach mogą złożyć formularz 990-N, który jest e-kartką, która jest wypełniona na stronie internetowej IRS. Pokwitowania brutto na łączną kwotę ponad 25 000 USD, ale mniejszą niż 500 000 USD, wymagają wypełnienia formularza 990-EZ, jeśli całkowita suma aktywów wynosi mniej niż 1, 25 miliona USD w chwili publikacji. Jeśli twoje wpływy przekraczają 500 000 USD lub 1, 25 miliona USD, potrzebujesz formularza 990.

Termin płatności

Po rozwiązaniu organizacji masz do pięciu miesięcy i 15 dni po zakończeniu ostatniego dnia okresu kalendarzowego, z którego korzystasz w swoich obliczeniach fiskalnych. Na przykład, jeśli Twoja organizacja rozpoznaje tradycyjny rok kalendarzowy, który kończy się 31 grudnia, masz czas do 15 maja, aby złożyć wniosek o rozwiązanie, jeśli zamkniesz organizację pod koniec roku.

Informacja

Rozwiązanie numeru zwolnionego z podatku wymaga, abyś zaznaczył odpowiednie pole w formularzu, kiedy przesyłasz lub przesyłasz je elektronicznie do urzędu skarbowego. Oba formularze 990 i 990EZ mają okienko u góry pierwszej strony z napisem "Zakończono", które stanowi wskazówkę dla IRS twojego zamiaru. Musisz również ujawnić, czy Twoja organizacja wyprzedaje jakiekolwiek aktywa, aby IRS wiedział, czy przewidzieć dodatkowe płatności podatkowe. W przypadku organizacji wypełniających formularz 990-N należy wypełnić dodatkowy formularz, Harmonogram N. Ten formularz wymaga szczegółowego rozliczenia zbywania aktywów, opłat i innych kosztów oraz przychodów związanych z rozwiązaniem.

Informacje o stanie

Niektóre stany wymagają również wypełnienia stosownej dokumentacji i poinformowania prokuratora generalnego stanu o rozpadzie organizacji. Podmioty gospodarcze i inne podobne organizacje zwykle muszą złożyć dodatkowe informacje podatkowe, aby uniknąć dodatkowych opłat i obciążeń ze strony państwa, ale organizacja zwolniona z podatku niekoniecznie musi zrobić wszystko, aby zrezygnować z tego statusu. Jednak organizacja może złożyć ostateczne zeznanie podatkowe.

Popularne Wiadomości

Obniżenie podatku od zysków kapitałowych przy sprzedaży firmy to miecz obosieczny. Dochód uzyskiwany ze sprzedaży często podlega innym rodzajom podatków, które mogą mieć nawet wyższe stawki niż zyski kapitałowe. Z tego powodu ważne jest, aby wziąć pod uwagę całe spektrum konsekwencji podatkowych przy określaniu sposobu organizacji sprzedaży przedsiębiorstwa. Zakup cen Kiedy sprz

Czytaj Więcej

Twoi technicy komputerowi prawdopodobnie nie będą tak otwarci i ekstrawertyczni jak twoi pracownicy działu sprzedaży, ale z pewnością potrafią prześcignąć zespół sprzedaży, jeśli chodzi o robienie wspaniałych rzeczy za pomocą bitów danych i części maszyn. Czego niektórzy mogą nie mieć w komunikacji międzyludzkiej, więcej niż rekompensują w tworzeniu niesamowitych konfiguracji sieciowych lub upewniając się, że komputery wszystkich robią to, co powinny. Jeśli chcesz wprowadzić nowy

Czytaj Więcej

Google jest najpopularniejszą wyszukiwarką w Internecie od 2011 roku i jest niezwykle przydatnym narzędziem, ale może być uciążliwe, jeśli pojawi się na Twoim komputerze. Jeśli wpiszesz adres internetowy na pasku nawigacyjnym przeglądarki, ale nastąpi przekierowanie do Google, lub jeśli strona główna Google otworzy się samodzielnie, oznacza to, że masz problem. Na szczęście po

Czytaj Więcej

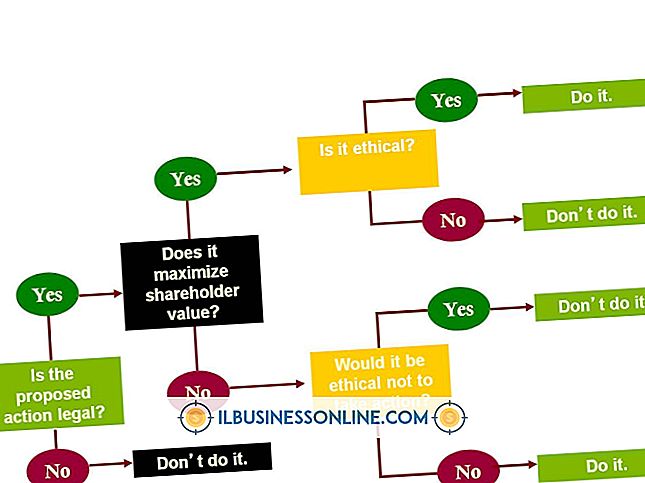

Możesz użyć drzewek decyzyjnych, aby poprowadzić Cię w wyborze spośród kilku alternatyw. Metoda drzewa decyzyjnego pozwala podejść do problemu w uporządkowany i systematyczny sposób, aby dojść do logicznego wniosku. W przypadku decyzji biznesowych metoda stanowi udokumentowany zapis danych wejściowych, które były dostępne dla użytkownika, sposób przeprowadzania oceny oraz przyczyny podjęcia ostatecznej decyzji. Alternatywy Drzewo

Czytaj Więcej

W każdym przedsięwzięciu, które podejmuje Twoja firma, niezbędne jest wprowadzenie środków ograniczających koszty. Wprawdzie dobrze zaprojektowane systemy kontroli kosztów mogą wymagać czasu i uwagi, ale błędem jest nie podejmowanie inwestycji. Jeśli Twój projekt przekroczy budżet, a co gorsza, nie masz wpływu na to, gdzie są twoje koszty, konsekwencje mogą być poważne. Przekracza budżet K

Czytaj Więcej