Jak podmioty zagraniczne uzyskują status zwolnienia podatkowego w USA

Organizacja charytatywna utworzona w Stanach Zjednoczonych ma zastosowanie do Urzędu Skarbowego w celu uznania jego statusu zwolnionego z podatku w Stanach Zjednoczonych. Organizacje charytatywne zagraniczne, które są utworzone poza Stanami Zjednoczonymi lub ich terytoriami, mogą również kwalifikować się do uznania zwolnienia od podatku. status. Status zwolniony z podatku dotyczy tylko dochodów uzyskanych w USA. Zagraniczne organizacje charytatywne muszą spełniać definicję IRS organizacji charytatywnej zgodnie z jednym z obowiązujących przepisów podatkowych i postępować zgodnie z wymaganym procesem składania wniosków.

Spełnianie wymagań IRS

Zorganizuj i działaj jako organizacja charytatywna, jako publiczna organizacja charytatywna lub prywatna fundacja, i powstrzymuj się od działalności politycznej. Dokumenty organizacyjne podmiotu zagranicznego, takie jak statut, muszą wyraźnie ograniczyć działalność i majątek wyłącznie do celów charytatywnych. Sekcja 501 (c) (3) kodeksu podatkowego wymienia następujące cele charytatywne: edukacyjne, literackie, naukowe, religijne, publiczne testy bezpieczeństwa, amatorskie zawody sportowe oraz zapobieganie okrucieństwu wobec dzieci i zwierząt.

Ubieganie się o status zwolnienia z podatku

Zagraniczne organizacje charytatywne wykorzystują formularz IRS 1023, Wniosek o uznanie zwolnienia na mocy sekcji 501 (c) (3) Kodeksu podatkowego, aby ubiegać się o status zwolniony z podatku. Formularz 1023, ten sam formularz, z którego korzystają krajowe organizacje, zawiera pytania dotyczące celu charytatywnego organizacji charytatywnej i jej struktury organizacyjnej. Jeżeli IRS zatwierdzi wniosek, organizacja otrzyma list potwierdzający od IRS potwierdzający status zwolniony z podatku i zawierający informacje na temat składek i ulg podatkowych na cele charytatywne. Przepisy podatkowe różnią się między publicznymi organizacjami charytatywnymi a prywatnymi fundacjami.

Organizacje kanadyjskie

IRS automatycznie uznaje za zwolnione z podatku te kanadyjskie organizacje charytatywne, które posiadają ważne powiadomienie o rejestracji od kanadyjskiej agencji celnej i skarbowej. IRS klasyfikuje kanadyjskie zarejestrowane organizacje charytatywne jako prywatne fundacje. Chociaż IRS nie wymaga od organizacji charytatywnych kanadyjskich złożenia wniosku o wydanie Formularza 1023 lub uiszczenia związanych z tym opłat, organizacje charytatywne zarejestrowane w Kanadzie mogą złożyć wniosek o sklasyfikowanie i wymienione jako organizacja charytatywna. Instrukcje w formularzu 1023 wyjaśniają, które sekcje wniosku organizacji charytatywnych zarejestrowanych w Kanadzie spełniają w tym celu.

Odliczenia na cele charytatywne i potrącenia u źródła

Chociaż IRS generalnie nie zezwala na ulgi na cele charytatywne z tytułu składek na rzecz zagranicznych organizacji charytatywnych rezydentów Stanów Zjednoczonych, umowy podatkowe między USA i niektórymi krajami obcymi dopuszczają ograniczone wyjątki. Zagraniczne organizacje charytatywne zwolnione z podatku mogą ubiegać się o zwolnienia z potrącenia podatku lub, w przypadku prywatnych fundacji, żądać potrącenia według niższej stawki. IRS wymaga użycia określonych formularzy do ujawnienia i żądania odpowiednich zwolnień podatkowych na podstawie statusu lub traktatu zwolnionego z podatku. Zagraniczne, wolne od podatku organizacje charytatywne i podatnicy z USA powinni skonsultować się z doradcą podatkowym lub przejrzeć przepisy IRS.

Popularne Wiadomości

S korporacje są po prostu zwykłymi korporacjami, które dokonały specjalnego wyboru, aby podlegały opodatkowaniu jako jednostka tranzytowa. Wiele wydarzeń, które powodują zakończenie wyborów S korporacji, może się zdarzyć przez przypadek, więc wiedza o nich z wyprzedzeniem może pomóc w upewnieniu się, że przypadkowo nie zrobisz czegoś, co Cię kosztuje. Zbyt wielu akcjona

Czytaj Więcej

Według Small Business Administration, która zapewnia informacje i linki dla firm dotyczące programów rządowych i dotacji, rząd federalny nie zapewnia dotacji na rozpoczęcie lub rozszerzenie działalności. Zamiast tego zapewnia pomoc w uzyskaniu niskooprocentowanych pożyczek i finansowania kapitału podwyższonego ryzyka. Jednak w p

Czytaj Więcej

Procent sprzedaży to wartość używana do mierzenia wzrostu lub spadku sprzedaży. Ponieważ jest to wartość procentowa, daje raczej poczucie względnej zmiany sprzedaży niż wartości bezwzględnej. Śledź na bieżąco zmiany procentowe sprzedaży swojej firmy, aby monitorować poziomy sprzedaży. 1. Zapisz wartość

Czytaj Więcej

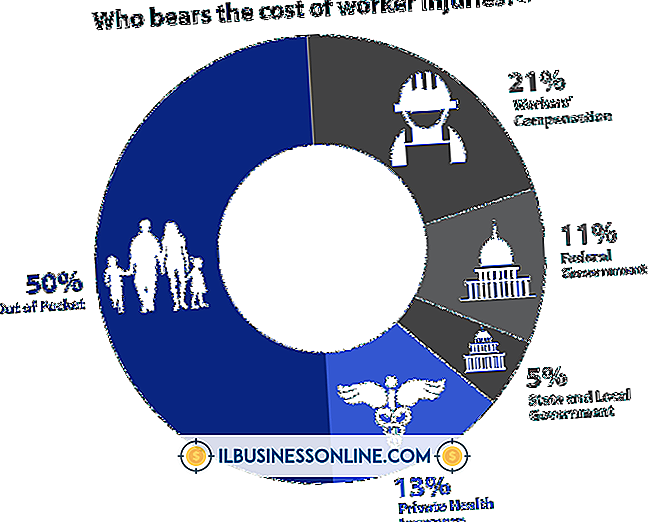

Pracodawcy są zobowiązani do utrzymania odszkodowań pracowniczych, formy ubezpieczenia, która zapewnia zastępstwo dla wynagrodzenia poszkodowanego pracownika i świadczeń medycznych w zamian za zrzeczenie się przez pracownika prawa do pozwania pracodawcy za niedbalstwo. Ponadto pracodawcy są zobowiązani przez Urząd ds. Bezpiecze

Czytaj Więcej

Znajomość i sukces biznesowy powinien również obejmować sposób zakupu towarów przez Internet. Chociaż może to być tak proste, jak "wprowadź tutaj numer karty kredytowej", istnieją inne opcje i szczegóły, o których należy wiedzieć. Najlepszym sposobem zapłaty za towary w Internecie są te, które chronią Twoją prywatność i bezpieczeństwo finansowe. Jednorazowy Jeśli Twoja

Czytaj Więcej