Czy przepływy kapitałowe są realizowane za pośrednictwem rachunku zysków i strat?

Zgłaszanie skutków leasingu kapitału może być skomplikowane, niezależnie od tego, czy wynajmujesz, czy wynajmujesz nieruchomość. W obu scenariuszach, zawarcie umowy nie wpłynie początkowo na rachunek zysków i strat. Zapowiedziany zostanie przewidywany przychód lub wydatek. Kiedy rozpoczynają się płatności czynszu, zarówno leasingodawca, jak i leasingobiorca będą musieli uwzględnić transakcje w swoim rachunku zysków i strat.

Podstawy GAAP

W Stanach Zjednoczonych wymagania dotyczące sprawozdawczości finansowej są określone przez szereg norm znanych jako ogólnie przyjęte zasady rachunkowości. GAAP składa się z szeregu stwierdzeń opisujących sposób zgłaszania zdarzeń finansowych. W odniesieniu do sprawozdawczości dotyczącej leasingu kapitałowego, odpowiednim raportem do odnie sienia jest sprawozdanie z finansowych standardów rachunkowości nr 13.

Określono dzierżawę kapitału

Leasing kapitałowy według GAAP definiowany jest w kategoriach praw leasingobiorcy do wynajmowanej nieruchomości. Leasing kapitałowy istnieje w jednej z czterech okoliczności. Pierwszą z nich jest sytuacja, gdy nieruchomość automatycznie przenosi się na leasingobiorcę pod koniec okresu leasingu. Po drugie, jeżeli najemca może nabyć nieruchomość po znacznej zniżce po terminie. Trzecią sytuacją jest sytuacja, w której okres najmu wynosi co najmniej 75 procent szacowanego okresu ekonomicznej użyteczności składnika aktywów. Ostateczna sytuacja ma miejsce wtedy, gdy obecna wartość opłat czynszowych jest równa lub przekracza 90 procent wartości podstawowej nieruchomości.

Płatności leasingu kapitałowego - najemcy

Leasingobiorca zarejestruje składnik aktywów stanowiący przedmiot najmu oraz zobowiązanie stanowiące opłatę leasingową należną na początku okresu najmu. Składnik aktywów i zobowiązanie wycenia się według wartości bieżącej minimalnych opłat leasingowych. Ten wstępny wpis wpłynie tylko na bilans. Jeżeli składnik aktywów będzie stanowił własność bezpośrednio lub będzie podlegał okazyjnej cenie nabycia na koniec okresu leasingu, można go zazwyczaj amortyzować. Jeśli składnik aktywów nie spełnia któregokolwiek z tych kryteriów, można go jeszcze amortyzować, ale okres użytkowania zostanie określony przez okres leasingu. Po rozpoczęciu dzierżawy opłaty za czynsz są podzielone na dwie części. Znaczna część płatności zostanie wykorzystana na zmniejszenie zobowiązania z tytułu leasingu, a pozostała część zostanie zaksięgowana jako koszt odsetek. Zarówno amortyzacja, jak i koszty odsetkowe przepływają przez rachunek zysków i strat.

Capital Lease - leasingodawcy

Leasingodawcy nie identyfikują leasingu jako kapitału do swoich celów, lecz jako leasing sprzedaży lub bezpośredniego finansowania. W obu rodzajach umów leasingowych podstawowa umowa najmu przenosi lub przyznaje leasingobiorcy prawo do przeniesienia własności najmu. Ponieważ definicja leasingu kapitałowego polega na skutecznym przeniesieniu wynajmu nieruchomości na dzierżawcę, leasing handlowy i bezpośredni leasing finansowy są równoważnikiem leasingodawcy.

Wynajmujący Leasing kapitału obrotowego

Na początku najmu, niezależnie od rodzaju, leasingodawca zarejestruje składnik aktywów "minimalnych płatności z tytułu najmu", który będzie równy bieżącej wartości opłat czynszowych należnych za dzierżawę. Wydzierżawiający wyrówna wartość wydzierżawionego składnika aktywów, ponieważ został faktycznie przeniesiony na leasingobiorcę. Różnica między wartością minimalnych opłat leasingowych a wartością bilansową nieruchomości wynajmu to niezrealizowane przychody, które są zobowiązaniem. Rejestracja początkowej części transakcji nie będzie przebiegać przez rachunek zysków i strat, ale tylko w bilansie. W związku z dokonywaniem opłat leasingowych, niezrealizowane dochody zostaną przeniesione na dochód uzyskany według stałej stopy na podstawie okresu najmu. Gdy dochód zostanie wypracowany, przepłynie on przez rachunek zysków i strat.

Rozważania

Podczas sporządzania sprawozdań finansowych i deklaracji podatkowych należy skonsultować się z certyfikowanym publicznym księgowym. Ten artykuł nie zapewnia porady prawnej; służy wyłącznie celom edukacyjnym. Korzystanie z tego artykułu nie tworzy relacji adwokat-klient.

Popularne Wiadomości

Wielu użytkowników YouTube uzyskuje dostęp do witryny, aby oglądać filmy od muzyków i artystów oraz od innych użytkowników, ale YouTube oferuje także filmy i reklamy od firm. YouTube służy jako platforma, z której firma może korzystać wraz z innymi narzędziami reklamowymi, aby informować konsumentów o swoich produktach lub usługach. Działania edukacy

Czytaj Więcej

Serwery Windows wdrożone globalnie obsługują asortyment aplikacji od inwentarza do listy płac do oprogramowania serwera WWW. Firmy są uzależnione od tych serwerów, co powoduje, że są to czynniki o stabilności i bezpieczeństwie. Większość firm przeprowadza okresowe audyty na swoich serwerach w celu zapewnienia zgodności z najlepszymi praktykami i obowiązującymi przepisami. Audytorzy używa

Czytaj Więcej

Zamiast obracać zyski, organizacje non-profit wykorzystują swoje fundusze, aby promować przyczynę i rozwijać swoje programy. Organizacje non-profit otrzymują dofinansowanie z darowizn i dotacji. W zależności od rodzaju organizacji non-profit, Twoje środki mogą pochodzić z różnych źródeł. Organizacje no

Czytaj Więcej

Jest wiele rzeczy do rozważenia podczas otwierania nowej siłowni. Musisz najpierw zdecydować, jak będziesz finansować siłownię. Nowa sala gimnastyczna może kosztować od 10 000 do 50 000 USD, według "Przedsiębiorcy" online. Możesz sfinansować swoją siłownię za pomocą konta oszczędnościowego lub złożyć wniosek o pożyczkę bankową. Określ, jaki rozmiar na

Czytaj Więcej

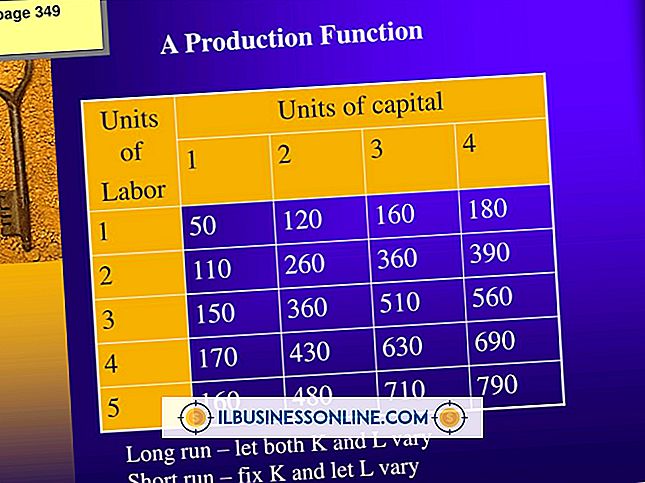

Marginalny produkt pracy jest zmienną stosowaną w teorii ekonomii. Ta zmienna kwantyfikuje dodatkowy wynik uzyskany przez dodanie dodatkowej jednostki pracy. Na wartość tej zmiennej wpływa kilka czynników, w tym wielkość dostępnego kapitału. Gdy kapitał jest ograniczony, krzywa, która reprezentuje zmiany krańcowego produktu pracy, wzrośnie do punktu. Od tego mome

Czytaj Więcej