Ogólne metody przeszacowania

Amortyzacja to zamortyzowany koszt kluczowych aktywów, które firma posiada, w szczególności środków trwałych niezbędnych do operacji, które będą trwać przez długi czas. Kiedy składnik aktywów jest amortyzowany, koszt jego zakupu rozkłada się w księgach firmy przez lata użytkowania środka trwałego. Okresowe przeszacowania mogą prowadzić do zmian tych kwot, a takie zmiany mogą być wyrażone zarówno w wartości brutto, jak i netto. Ta praktyka jest bardziej powszechna w Wielkiej Brytanii i krajach pokrewnych niż w Stanach Zjednoczonych.

Przeszacowanie

Przeszacowanie jest odrębną procedurą od amortyzacji, ale może wpływać na te same aktywa, zwłaszcza jeśli biznes plany sprzedaży lub przeniesienia ich. Przeszacowanie analizuje aktualną rynkową wartość aktywów. Jest to najbardziej przydatne kilka lat po zakupie środka trwałego, ponieważ do tego czasu ceny najprawdopodobniej uległy zmianie. Zazwyczaj przeszacowanie oznacza spadek kosztów, ale jest to niezbędny krok podczas leasingu lub sprzedaży składnika aktywów.

Wartość księgowa brutto

Metoda wartości księgowej brutto jest stosowana, gdy firmy wolą pamiętać o historycznym koszcie środka trwałego. Ta metoda aktualizuje wartość brutto składnika aktywów, pierwotną cenę przed wystąpieniem jakichkolwiek zmian oraz aktualizację skumulowanej amortyzacji. Rezultatem jest efekt łańcucha, który rozpoczyna się od zmiany pierwotnej wartości brutto i kaskady w przód, zmieniając całkowitą kwotę amortyzacji, która została zebrana do tej pory.

Wartość netto

Podstawową alternatywą dla metody brutto jest metoda wartości netto. W tym przypadku przeszacowanie zastępuje wartość brutto nową wartością netto w ramach procesu. Skumulowana amortyzacja nie jest już potrzebna, ponieważ jest uwzględniana w obliczeniach, a firma zaczyna rejestrować ponownie zakumulowaną amortyzację, a nowa rynkowa wartość jest początkowa.

Preferencje

Agencje rządowe i niektóre korporacje mają preferencje co do metody rewaluacji. Metoda brutto wydaje się być mniej popularna niż metoda netto, ponieważ tworzy więcej pracy i może być bardziej myląca dla celów analizy. Jednak w większości przypadków obie metody są dozwolone dla ogólnego biznesu, umożliwiając menedżerom biznesowym wybór ich procesu.

Popularne Wiadomości

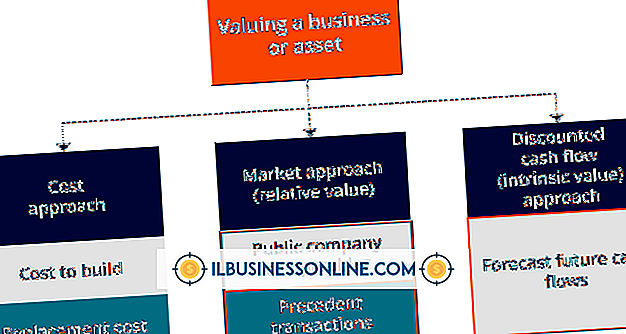

Wycena biznesu jest bardziej sztuką niż nauką, mimo że istnieje szereg ekonomicznych modeli używanych przez ekspertów, aby uzyskać opinię na temat wartości prywatnej firmy. Użyte formuły są naukowe, ale wartości liczbowe przypisane do określonych kategorii, które składają się na formułę, często opierają się na osądzie, a nie na liczbach twardych. Wartości niematerialne

Czytaj Więcej

Podobnie jak w przypadku głównego interfejsu Facebook, aplikacje na urządzenia mobilne do popularnych serwisów społecznościowych umożliwiają przesyłanie zdjęć na serwery Facebooka i udostępnianie ich na ścianie Twojej strony. Podczas przesyłania jest wyświetlany monit o dołączenie opcjonalnego komentarza obok zdjęcia. 1. Otwórz aplika

Czytaj Więcej

Planowanie finansowe to proces ustalania celów i osiągania tych celów poprzez pomyślne przydzielanie zasobów finansowych. Ten proces dotyczy działalności w zakresie sprzedaży ubezpieczeń, ponieważ część usług świadczonych przez planistę finansowego obejmuje sprzedaż ubezpieczeń w celu ubezpieczenia aktywów klientów. Certyfikowana Rada

Czytaj Więcej

Pozytywne środowisko pracy jest ważne dla wydajności, szczególnie w małej firmie. Twoje relacje ze współpracownikami sprawiają, że miejsce pracy jest przyjemne i pomaga wszystkim efektywnie pracować dla firmy. Umiejętności interpersonalne, takie jak komunikacja i współpraca pomogą ci dogadać się z kolegami. Postaraj się na

Czytaj Więcej

Szkolenie w zakresie etyki w firmie jest częścią społecznej odpowiedzialności biznesu. Wzrost etyki w korporacjach wynika częściowo z przepisów rządowych i konieczności niekiedy zmiany kultury w firmie. Celem tego rodzaju szkolenia jest pomoc pracownikom w nauce podejmowania właściwych, etycznych decyzji, zwłaszcza gdy właściwa droga do wyboru jest niejasna. Przegląd Szko

Czytaj Więcej