Jak obsługiwać dywidendy na akcje w rachunku przepływów pieniężnych

Akcjonariusze otrzymują wartość od korporacji, których są właścicielami lub inwestują poprzez dywidendy lub wzrost wartości firmy. Dywidendy te zwiększają cenę akcji własnych spółek prywatnych. Jednak większość małych korporacji zapewnia wartość przede wszystkim poprzez dywidendy, ponieważ stosunkowo niewiele korporacji jest sprzedawanych jako działające przedsiębiorstwa lub mają pierwszą publiczną ofertę lub IPO. Te dywidendy na akcje wpływają tylko na jedną sekcję rachunku przepływów pieniężnych - sekcja finansowania.

Wypłaty dla akcjonariuszy - dywidendy z akcji

Dywidendy giełdowe to wypłaty akcjonariuszy lub wypłaty gotówkowe właścicielom. Jako udziałowiec lub właściciel korporacji, jesteś uprawniony do korzystania z funduszy wypłacanych z zysków zatrzymanych firmy, jeśli uznasz to za stosowne. Jeśli Twoja korporacja ma wielu akcjonariuszy, wszyscy muszą osiągnąć konsensus co do wysokości i terminu wypłaty dywidendy. Włączenie polityki dywidend do umowy akcjonariuszy lub regulaminów korporacyjnych może drastycznie zmniejszyć prawdopodobieństwo wystąpienia nieporozumień.

Dywidendy i przepływy pieniężne

Twoja korporacja wypłaca dywidendy z dostępnej gotówki. Kiedy twoja korporacja emituje dywidendy, ta emisja dywidendy pokazuje zmniejszenie środków pieniężnych w ramach działalności finansowej na rachunku przepływów pieniężnych. Wypłaty dywidend są ujmowane w rachunku przepływów pieniężnych w dziale finansowania, ponieważ dotyczą właścicieli i wpływają na przepływ środków pieniężnych. Jest to jedyny wpływ, jaki emisja dywidendy ma na rachunek przepływów pieniężnych.

Sprawozdanie z przepływów pieniężnych

Rachunek przepływów pieniężnych jest narzędziem analitycznym do oceny przepływów pieniężnych we wszystkich działaniach, w które angażuje się Twoja firma. Łączy rachunek zysków i strat z bilansem oraz pomaga zrozumieć, co dzieje się w firmie i dlaczego tak się dzieje. Rachunki przepływów pieniężnych rejestrują wpływy i wypływy pieniężne w określonym okresie, zwykle w roku lub kwartale, i dzielą je na trzy główne obszary: operacyjny, inwestycyjny i finansowy.

Działalność finansowa

Część dotycząca finansowania w przepływie środków pieniężnych pokazuje, w jaki sposób działalność finansowa i kapitałowa firmy wpływa na gotówkę. Zapisuje wpływ działań obejmujących zobowiązania i sekcje bilansu udziałowców w bilansie - działania dotyczące wierzycieli i właścicieli. Działania te obejmują działania zwiększające gotówkę - w tym nowe pożyczki terminowe, kredyty hipoteczne, emisje i sprzedaż akcji - oraz działania zmniejszające gotówkę, w tym spłaty kapitału, płatności balonami i dywidendy.

Przykład

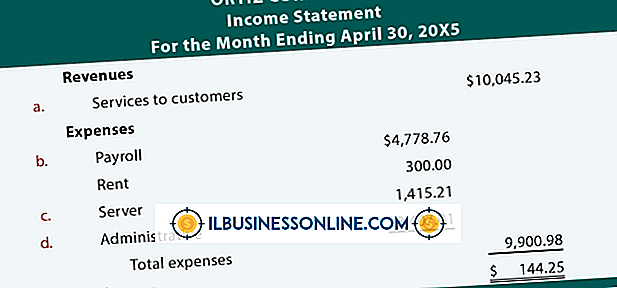

Powiedzcie, że wasza korporacja deklaruje i wydaje 35 000 USD dywidend. W sprawozdaniu z przepływów pieniężnych w ramach działalności finansowej firma odnotowuje: dywidendy z akcji, - 35 000 USD. Dzięki temu pożyczkodawca lub inwestor dokonujący przeglądu sprawozdania może wyraźnie zauważyć, że emisja dywidendy zmniejszyła środki pieniężne o 35 000 USD.

Popularne Wiadomości

Outlook Express jest powiązany z ustawieniami przeglądarki Internet Explorer; określone opcje ułatwień dostępu mogą zmieniać sposób interakcji z programem Outlook Express. Modyfikowanie tych ustawień zazwyczaj rozwiązuje problem i umożliwia zmianę czcionek w programie Outlook Express. W przeciwnym razie jedynym sposobem modyfikacji ustawień czcionki jest wprowadzenie zmian za pomocą opcji Outlook Express. Opcje dostępu

Czytaj Więcej

Kiedy struktura organizacyjna w firmie zawiedzie, komunikacja się pogarsza, pojawiają się opóźnienia w wytwarzaniu produktów i wpływają na zyski netto. Aby działać skutecznie, musisz regularnie sprawdzać swoją strukturę organizacyjną, aby upewnić się, że spełnia ona potrzeby Twojej firmy w miarę jej rozwoju i zmian. Przerwa w komunik

Czytaj Więcej

Społeczna odpowiedzialność w marketingu jest również znana jako marketing społeczny. Ta koncepcja została opracowana w latach 70. ubiegłego wieku z założeniem, że firmy mogą sprzedawać swoje pomysły, zachowania i postawy wraz z produktami lub usługami, zgodnie z konsultantami marketingowymi w firmie Weinreich Communications. Przedsiębiors

Czytaj Więcej

Możesz segmentować swoje rynki konsumenckie, definiując grupy klientów o podobnej charakterystyce, ale każdy z tych segmentów będzie miał różne typy klientów. Nabywcy należą do jednej z kilku kategorii w zależności od etapu rozwoju działalności, jaki osiągnąłeś w danym segmencie rynku. Kiedy rozpoznasz, k

Czytaj Więcej

Możliwość czytania ważnych dokumentów na czytniku lub tablecie Kindle może być przydatna, gdy jesteś w podróży. Bezpłatne usługi Kindle Personal Documents Services firmy Amazon umożliwiają wysyłanie dokumentów, takich jak pliki Word i pliki PDF, na specjalne konto e-mail Kindle, w którym dokumenty są konwertowane i udostępniane do czytania. Jeśli ktoś inny w

Czytaj Więcej