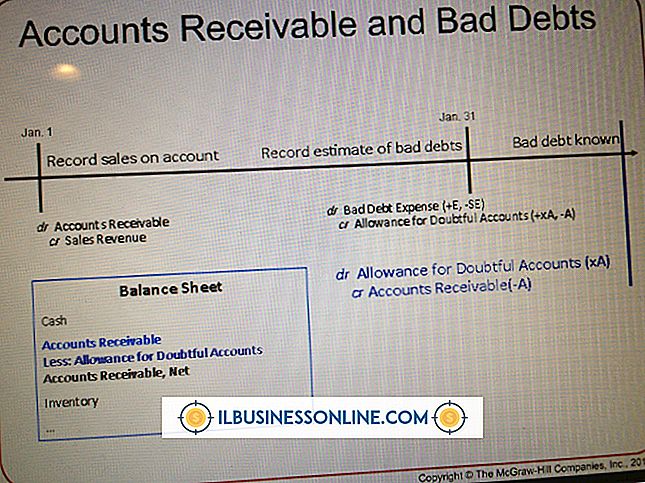

Jakie są zapisy GL dla uprawnień do bilansu?

Na początku działalności sporządzana jest lista rodzajów wydatków, dochodów, aktywów i pasywów. Każdemu z tych elementów przypisywany jest następnie numer, a wynikowa lista liczb nazywana jest planem kont. Ta lista zawiera wszystkie elementy zamówienia, które będą używane w księdze głównej firmy. Księga główna, czasami określana jako GL, zawiera co najmniej rachunek zysków i strat oraz bilans.

Bilans

Bilans jest jedną z dwóch standardowych ewidencji księgowej, drugą stanowi rachunek zysków i strat. Bilans zawiera listę aktywów i zobowiązań spółki, przy czym kapitały własne stanowią różnicę między tymi dwoma. Łączne obciążenia lub aktywa zawsze są równe sumie kredytów, które stanowią zobowiązania plus kapitał własny właściciela.

Majątek

Konta aktywów księgi głównej zazwyczaj stanowią saldo debetowe. Rachunki aktywów to należności, gotówka, zapasy i środki trwałe, takie jak nieruchomości, generalnie reprezentujące przedmioty wartościowe.

Zadłużenie

Konta odpowiedzialności księgi głównej zazwyczaj stanowią saldo kredytowe. Rachunki z zobowiązaniami obejmują rachunki należne, uwagi do zapłaty i potrącane podatki, generalnie reprezentujące pieniądze należne od firmy.

Odprawy

Dodatki powstają, gdy należy dokonać zmiany na koncie bilansowym poza codziennym prowadzeniem działalności. Liczba kont uprawnień i ich wpisy będą się różnić w zależności od rodzaju działalności. Zasadniczo konto wyrównania służy do zmniejszania wartości konta aktywów. Na przykład firma z zapasami może przeprowadzić fizyczną inspekcję inwentarza i odkryć, że faktyczna inwentaryzacja fizyczna jest mniejsza niż liczba w bilansie. Pozycja korygująca - kredyt - jest wprowadzana do konta księgi głównej zapasów, a przeciwstawny rachunek trafia na konto rezerwy ekwipunku. W przypadku innego przykładu, jeżeli zostanie ustalone, że nie będzie możliwe zbieranie należnych środków, na rachunku rozrachunków wierzytelności dokonuje się zapisu, a przeciwstawny rachunek trafia na konto odpisów.

Popularne Wiadomości

Możesz mieć najlepsze pomysły na świecie, ale nie możesz ich wdrożyć, nic nie znaczą. I tu pojawia się komunikacja. Zarządzanie ma wszystko, co ma związek z komunikacją, aby sterować statkiem. Komunikacja ma wiele postaci i w zależności od tego, co nadzoruje menedżer, może być potrzebna w wielu jej formach. E-mail W dzisiej

Czytaj Więcej

Cele i zadania w zakresie zasobów ludzkich koncentrują się na uznawaniu kapitału ludzkiego jako zasobu, który napędza sukces organizacji. Bardziej konkretne cele związane z zasobami ludzkimi obejmują włączenie liderów HR w proces podejmowania decyzji biznesowych oraz umiejętność zademonstrowania, że inwestowanie w działalność i strategię HR ma ogromny wpływ na wyniki finansowe firmy. Członkostwo wykonawcze

Czytaj Więcej

Obrazy w wiadomościach e-mail programu Microsoft Outlook mogą być załączone jako załączone pliki lub osadzone w treści wiadomości e-mail. Załączniki można łatwo zapisać, ale osadzone zdjęcia wymagają dodatkowego kroku lub dwóch. Wbudowane zdjęcia można wyodrębnić, kopiując i zapisując lub używając narzędzia wycinania. Kopiuj i zapisz Kliknij

Czytaj Więcej

Jednoosobowa działalność jest najczęstszym i najłatwiejszym rodzajem działalności do utworzenia w stanie Waszyngton, jak wyjaśniono na stronie internetowej stanu Washington. Jednoosobowa działalność rozpoczyna się, gdy jedna osoba postanawia rozpocząć przedsięwzięcie komercyjne o charakterze komercyjnym. Stan Waszyngto

Czytaj Więcej

IPad pozwala zabrać ze sobą media bez względu na to, dokąd zmierzasz. IPad to idealna alternatywa dla ciężkich laptopów o stosunkowo krótkiej żywotności baterii. IPad nie działa jak komputer. Aby załadować dokument na iPada, musisz wybrać kompatybilną aplikację, aby go przeczytać. Na przykład pakiet iWork firmy Apple to zbiór aplikacji, które mogą otwierać, edytować i zapisywać pliki Microsoft Office. Program pocztowy na iP

Czytaj Więcej