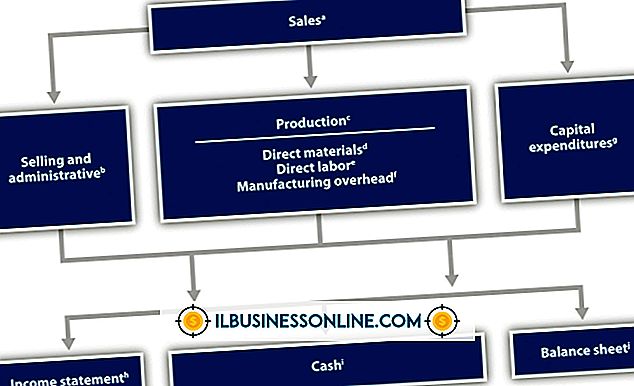

Dlaczego firma musi wybrać LIFO lub FIFO?

FIFO (pierwszy na wejściu, pierwszy na wyjściu) i LIFO (ostatnie wejście, pierwsze wyjście) to techniki zarządzania zapasami i rachunkowości, mające na celu zwiększenie spójności funkcji sprzedażowych i księgowych w biznesie. W zarządzaniu zapasami, FIFO i LIFO mają do czynienia z fizycznym przechowywaniem i przemieszczaniem zapasów; w rachunkowości pojęcia odnoszą się do sposobu alokowania kosztów zakupu do dziennej sprzedaży. Prawo wymaga od spółek giełdowych wyboru i trzymania się określonej metody księgowej, a małe firmy mogą również czerpać z tego korzyści.

Zapas FIFO

W zarządzaniu zapasami, FIFO oznacza, że najstarsze pozycje zapasów - te zakupione jako pierwsze - sprzedawane są przed nowszymi produktami. Firmy muszą używać FIFO do inwentaryzacji, jeśli sprzedają łatwo psujące się towary, takie jak żywność, które wygasają po pewnym czasie. Firmy sprzedające produkty o stosunkowo krótkich cyklach popytowych, na przykład mody projektantów, mogą również wybrać FIFO, aby zapewnić, że nie będą się one stykać z nieaktualnymi stylami w ekwipunku.

Inwentaryzacja LIFO

Chociaż jest to rzadkie, istnieją firmy, które muszą wybrać LIFO, a nie FIFO, aby zarządzać swoimi zapasami. Sprzedający jednorodne towary, takie jak kamień, piasek i cegły, zwykle muszą dokonywać inwentaryzacji z dużych stosów lub stosów, pozostawiając najstarsze partie, aby usiąść na dnie stosów znacznie dłużej niż nowsze partie. Firmy takie jak operatorzy automatów sprzedających muszą również wybrać LIFO do zarządzania zapasami, ponieważ pierwsze produkty, które umieszczają w swoich maszynach, są sprzedawane jako ostatnie.

Rozważania księgowe

W rachunkowości małe firmy mają większą swobodę wyboru między FIFO i LIFO, zamiast być zmuszonym do wyboru jednego lub drugiego na podstawie swoich modeli biznesowych. Ponieważ firmy nie zawsze płacą taką samą cenę za każdą zakupioną serię zapasów, muszą wybrać, które koszty przypisać do bieżącej sprzedaży - niezależnie od tego, czy są to najstarsze, czy najnowsze, ale mogą podejmować decyzję na podstawie szeregu czynników.

Firmy mogą wybrać FIFO, aby zapewnić większą zgodność zapisów księgowych z faktycznymi zakupami zapasów, zakładając, że korzystają z FIFO w swoich zasadach zarządzania zapasami. Firmy mogą także wykorzystywać FIFO specjalnie w celu dopasowania bieżącej sprzedaży do najstarszych kosztów w swoich książkach, co jest przydatne w przypadku kosztów, które stale rosną. W przypadku LIFO jest odwrotnie.

Alternatywy księgowe

Oprócz FIFO i LIFO księgowi mają dodatkowe opcje rozpoznawania kosztów. Specyficzna metoda identyfikacji jest idealna dla drogich, unikatowych artykułów w magazynie, które można przypisać własnym, odrębnym numerom identyfikacyjnym, takim jak samochody i kombinezony na zamówienie. Metoda średniej ważonej oblicza średnią bieżącą wszystkich różnych kosztów zakupu za dany okres i wykorzystuje średnią jako kwotę do sparowania ze sprzedażą.

Popularne Wiadomości

Rachunek przepływów pieniężnych opisuje, w jaki sposób środki pieniężne wchodzą i opuszczają firmę za dany okres. Oświadczenie zawiera sekcje dotyczące działalności operacyjnej, inwestycyjnej i finansowej. Metoda bezpośrednia odnosi się do sekcji działalności operacyjnej i wykorzystuje faktyczne informacje o przepływie środków pieniężnych. Metoda pośrednia oblic

Czytaj Więcej

Dylematy oparte na moralności i wartościach w miejscu pracy są w najlepszym przypadku trudne do pokonania, gdy pracownicy muszą wybierać między tym, co słuszne, a tym, co złe, zgodnie z ich własnymi zasadami. Pracodawcy nastawieni na przyszłość, którzy wdrażają politykę etyczną w miejscu pracy, są zazwyczaj dobrze przygotowani na potencjalne konflikty interesów, które powstają w wyniku różnorodności opinii, wartości i kultury wśród pracowników. Jednakże postępowanie z pr

Czytaj Więcej

Po utworzeniu pliku PDF do wypełnienia w programie Adobe Acrobat można zmienić czcionkę używaną przez klientów w celu wypełnienia formularza. Możesz używać różnych czcionek w różnych komórkach, a także zmieniać rozmiar i kolor czcionki. Możesz także zmienić czcionki w plikach PDF otrzymywanych od innych osób; mimo że edycja musi być włączona. Chociaż możesz pisać lub

Czytaj Więcej

Foldery Manila, dokumenty papierowe, kopiarki i stalowe szafki na dokumenty stają się przeszłością, gdy firma wdraża elektroniczne zarządzanie zasobami ludzkimi. Elektroniczne zarządzanie zasobami ludzkimi, znane również jako E-HRM, wykorzystuje technologię internetową do tworzenia systemu informacji HR. Podczas gd

Czytaj Więcej

Jeśli twoja witryna internetowa korzysta z systemu zarządzania treścią WordPress i podejrzewasz, że twoja strona ma kilka niedziałających linków, bezpłatna wtyczka WordPress Broken Link Checker może pomóc Ci je wyśledzić. Oprócz wykrywania nieprawidłowych linków, ten przydatny dodatek umożliwia edycję linków, wysyłanie niedziałających powiadomień za pośrednictwem poczty e-mail, wyświetlanie uszkodzonych linków inaczej na żywych stronach WordPress i zapobieganie indeksowaniu linków do problemów w Twojej witrynie przez wyszukiwarki. 1. Uruchom przeglądarkę int

Czytaj Więcej