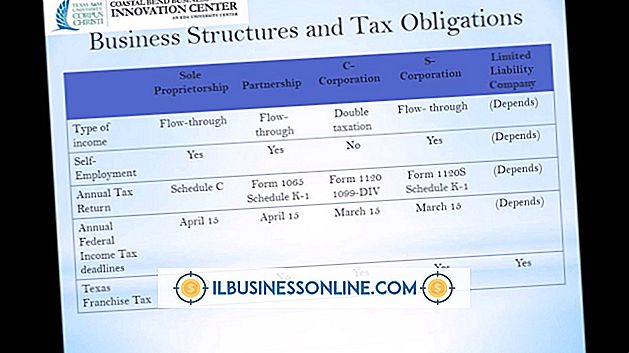

Różnice w partnerstwie i korporacji w zakresie leczenia podatkowego

Podczas rozpoczynania nowej działalności wiele najważniejszych decyzji właścicieli nie jest bezpośrednio związanych z produktami lub usługami, które planują sprzedać. Firmy mogą mieć kilka różnych struktur prawnych, które wpływają na sposób, w jaki właściciele uzyskują dochody i sposób opodatkowania firmy. Spółki osobowe i korporacje to dwa popularne typy przedsiębiorstw podlegające różnym przepisom podatkowym.

Zasady opodatkowania spółek

Partnerstwo to struktura biznesowa, w której odpowiedzialność za własność i zarządzanie firmy jest podzielona na dwie lub więcej osób. Spółka osobowa nie jest podmiotem prawnym, który jest oddzielny od właścicieli, a zatem samo partnerstwo nie płaci podatków. Internal Revenue Service twierdzi, że w ramach struktury partnerstwa zyski firmy zarabiają bezpośrednio na zwrotach podatku od dochodów osobistych właścicieli. Na przykład, jeśli partnerstwo z dwoma właścicielami generuje zysk w wysokości 500 000 USD, a właściciele dzielą zyski na równe części, każdy z nich musiałby zgłosić 250 000 USD dochodu z ich osobistych zeznań podatkowych. Partnerzy są odpowiedzialni za płacenie podatków na własny rachunek od dochodów z działalności.

Zasady opodatkowania przedsiębiorstw

Korporacja to firma należąca do grupy akcjonariuszy, którzy kupują akcje w spółce. Korporacja jest osobą prawną, która dla celów podatkowych jest oddzielona od właścicieli. Według IRS, korporacje płacą podatki dochodowe od zysków, gdy są zarabiane. W przeciwieństwie do właścicieli spółek osobowych udziałowcy nie są odpowiedzialni za płacenie podatków od zysków, które zarabia korporacja. Udziałowcy korporacji nie podlegają podatkowi od samozatrudnienia.

Odpowiedzialność właścicieli

Kolejną istotną różnicą między korporacjami a partnerstwami jest odpowiedzialność właścicieli za długi firmy. W spółkach osobowych właściciele ponoszą prawną odpowiedzialność za długi firmy. Jeśli partnerstwo nie powiedzie się, partnerzy będą musieli spłacić wierzycieli z własnych zasobów osobistych. Udziałowcy korporacji nie są odpowiedzialni za długi korporacji. Innymi słowy, jeżeli korporacja przestaje działać, udziałowcy nie są odpowiedzialni za długi lub podatki, które spółka jest winna.

Rozważania

Dywidenda to wypłata gotówki lub akcji, którą korporacja płaci akcjonariuszom. Podczas gdy udziałowcy korporacji nie płacą podatków od zysków korporacyjnych, płacą podatki od zysków, które korporacja wypłaca jako dywidendy pieniężne. Ponadto, jeżeli udziałowiec sprzedaje akcje w spółce, której wartość wzrosła z czasem, musi zapłacić podatek od zysków kapitałowych od zysku uzyskanego ze sprzedaży zapasów.

Popularne Wiadomości

Zrozumienie rodzajów umiejętności komunikacyjnych i kompetencji jest istotną umiejętnością zarówno dla menedżerów i właścicieli firm, jak i pracowników. Interakcja z innymi to duża część wielu branż, a posiadanie niezbędnych umiejętności i kompetencji do interakcji z innymi jest niezbędne bez względu na to, w jakim jesteś przedsiębiorstwie. Komunikacja werbalna Zn

Czytaj Więcej

Podczas próby użycia jednego z własnych zdjęć jako tła dla telefonu HTC EVO urządzenie zmusi do przycięcia większości zdjęć. Funkcja tła rozprowadzi obraz poziomo na wszystkich siedmiu ekranach głównych EVO. Oprogramowanie HTC nie zapewnia możliwości zmiany rozmiaru obrazów w tle. Możesz użyć jednej z wielu aplikacji innych firm, aby wyświetlić pełny obraz jako tło EVO. 1. Tapeta Wizardrii ofe

Czytaj Więcej

Niezależnie od tego, czy jesteś Jeffem Bezosem prowadzącym Amazon.com czy lokalnym sklepem przy Main Street, skuteczny system zarządzania zapasami jest niezbędny do utrzymania dokładnych inwentaryzacji. Zapisy dotyczące zapasów mają kluczowe znaczenie nie tylko przy planowaniu zakupów, ale również przy sporządzaniu dokładnych sprawozdań finansowych. Błąd w twoich

Czytaj Więcej

Korzystanie z lokalnego serwera z uruchomionym Apache jest inteligentnym i niedrogim sposobem zarządzania witryną Twojej firmy. Ustawienie na większości komputerów jest łatwe: Mac i Windows mają pakiety, które instalują Apache z obsługą baz danych i języków programowania, takich jak PHP. Jednak podł

Czytaj Więcej

W domu lub w biurze konflikt jest nieunikniony, nawet wśród grupy osób, które zazwyczaj spotykają się i funkcjonują jako zespół. Jako właściciel małej firmy ważne jest zrozumienie ośmiu etapów konfliktu, aby pomóc pracownikom rozwiązywać problemy w najlepszy dla siebie sposób i dla klientów. Brak konfliktu Obe

Czytaj Więcej