Wada Konta Impound

Osoba udzielająca kredytu hipotecznego może zażądać założenia konta zatrzymanego - zwanego również rachunkiem powierniczym - na odpowiednie fundusze na podatki, ubezpieczenie domów lub prywatne ubezpieczenie hipoteczne (PMI). W wielu stanach konto na odprawę jest wymagane przez prawo, w szczególności dla właścicieli domów, którzy kupują dom za mniej niż 20% zaliczki. Jednak w niektórych częściach kraju nie są wymagane konta zatrzymane, pozwalające osobom fizycznym swobodnie zarządzać wydatkami związanymi z właścicielem domu. Pomimo korzyści z konta zatrzymanego - takiego jak bezproblemowe dokonywanie płatności w podatkach od nieruchomości - posiadanie konta depozytowego w banku hipotecznym może nie być idealne w zależności od celów budżetowych.

Zwiększ do miesięcznej płatności

Posiadanie konta zatrzymanego z natury zwiększy miesięczną spłatę kredytu hipotecznego. Koszty takie jak podatek od nieruchomości, ubezpieczenie domów i PMI za dany rok są amortyzowane w ciągu 12 miesięcy, a następnie dodawane do miesięcznej kwoty głównej i odsetek, co skutkuje wyższą miesięczną kwotą dolara. Właściciele domów mogą uznać to za niekorzystne, jeśli chodzi o miesięczne budżetowanie, wolą zamiast tego oszczędzać pieniądze lub wykorzystywać dochody, takie jak premie lub prowizje, aby zadbać o te rodzaje wydatków.

Wahania miesięcznej płatności

Poza zwiększoną miesięczną kwotą płatności, właściciele domów, którzy są zobowiązani do posiadania zatrzymanego konta, mogą również podlegać wahaniom miesięcznych płatności dzięki zmianom w wysokości podatków od nieruchomości należnych co roku. Zazwyczaj powiadomienie z niewielkim wyprzedzeniem w przypadku zmiany płatności, więc miesięczne budżetowanie może okazać się trudne, gdy wystąpią zmiany w miesięcznej wysokości kredytu hipotecznego.

Oszczędności na wysokie oprocentowanie a Konto docelowe

Inną wadą trzymania konta z zatrzymaniem jest niemożność przechowywania środków na koncie o dużym oprocentowaniu. Mając to na uwadze, niektórzy właściciele domów decydują się na utrzymanie własnego prywatnego, wysokooprocentowanego rachunku oszczędnościowego, aby gromadzić środki na podatki i inne powiązane wydatki, jednocześnie otrzymując dywidendę. Zwykle można uniknąć konta z zatrzymaniem, gdy właściciel domu obniża cenę o więcej niż 20 procent w momencie zakupu lub gdy kapitał własny osiągnie 20 procent.

Więcej środków pieniężnych wymaganych przy podpisywaniu

Konto z zatrzymaniem jest przede wszystkim utrzymywane przez kredyt hipoteczny w celu zabezpieczenia się w przypadku straty, takiej jak zamknięcie dostępu do nieruchomości. Aby zapewnić ochronę finansową pożyczkodawcy, zamknięcie depozytu będzie wymagało konta zatrzymanego. Kupujący muszą być przygotowani na dodatkową gotówkę przy podpisywaniu kosztów uruchomienia związanych z założeniem konta. To z kolei wymaga od kupującego zwiększenia kwoty gotówki wymaganej przy podpisywaniu.

Popularne Wiadomości

Google regularnie wydaje nowe wersje przeglądarki Google Chrome. Google Update automatycznie sprawdza dostępność aktualizacji, które mogą zawierać nowe funkcje, poprawki zabezpieczeń i poprawki błędów i instaluje je na komputerze w tle. Google oferuje także wiele kanałów wydawania dla aktualizacji Google Chrome. Możesz użyć

Czytaj Więcej

Żadna firma nie działa idealnie, ale sposób, w jaki ludzie komunikują się i rozwiązują problemy, może świadczyć o ogólnym dobrostanie firmy. Zdrowa komunikacja w miejscu pracy ma kluczowe znaczenie dla osiągania wyników, a jednocześnie tworzy pozytywne środowisko pracy. Jednak zła komunikacja może zacząć okaleczać organizację i mieć negatywny wpływ na cały personel. Nauka wykrywania złych

Czytaj Więcej

Obrazy w wiadomościach e-mail programu Microsoft Outlook mogą być załączone jako załączone pliki lub osadzone w treści wiadomości e-mail. Załączniki można łatwo zapisać, ale osadzone zdjęcia wymagają dodatkowego kroku lub dwóch. Wbudowane zdjęcia można wyodrębnić, kopiując i zapisując lub używając narzędzia wycinania. Kopiuj i zapisz Kliknij

Czytaj Więcej

Wygoda z webinaru pozwala firmom organizować spotkania z dowolnego miejsca z ludźmi z całego świata, ale siedzenie w pokoju samemu w obliczu ekranu komputera może być trochę bezosobowe. Icebreakers biorą uczestników webinariów zaangażowanych w twoje spotkanie i pomagają im nawzajem wchodzić w interakcje. Udostępnić

Czytaj Więcej

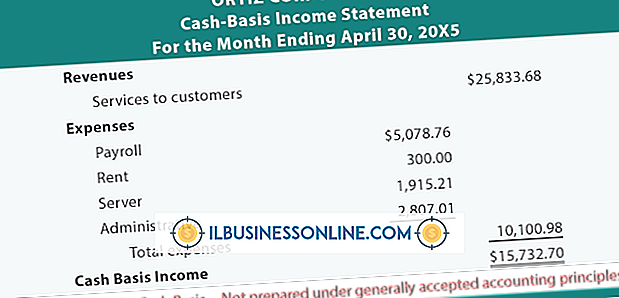

Zysk i strata na bazie kasowej to kwota gotówkowa otrzymana ze sprzedaży pomniejszona o wydatki gotówkowe w danym okresie rozliczeniowym. Firma raportuje swoją sprzedaż, wydatki i zyski lub straty pieniężne na rachunku zysków i strat, który jest również znany jako rachunek zysków i strat lub rachunek zysków i strat. Rachunek zy

Czytaj Więcej