Przykłady zerowej podstawy budżetowania

Budżet zerowy to efektywne narzędzie do zarządzania, które jest szeroko wykorzystywane w biznesie, organizacjach non-profit i administracji. Jest tak dlatego, że zapewnia on większą kontrolę i przejrzystość w procesie budżetowania. Choć początkowo wprowadzono je do użytku publicznego, małe firmy mogą skorzystać z budżetu zerowego, znajdując sposoby na obniżenie kosztów, bardziej świadomie inwestować ograniczone zasoby i rozważyć korzyści z budżetowanych zadań lub projektów.

Podstawy

Budżet zerowy to system planowania kosztów projektu, zakładając z góry zerowy budżet i rozsądnie dodając koszty niezbędne do osiągnięcia wyników. W budżetowaniu zerowym każdy pojedynczy nakład jest uważnie analizowany i uzasadniany. Wydatki nie są zakładane tylko dlatego, że miały miejsce w budżecie na poprzedni rok lub poprzedni budżet, należy je wykazać w zależności od potrzeb na podstawie poszczególnych pozycji. Każda pozycja wydatków jest również rozpatrywana w świetle potencjalnych alternatyw, a priorytety są opracowywane w celu wyboru między różnymi alternatywnymi propozycjami.

Użyj w rządzie

Budżet zerowy został wprowadzony w rządzie federalnym przez prezydenta Jimmy'ego Cartera w 1977 roku jako środek kontroli kosztów programu. Od tego czasu jest on silnie modyfikowany lub zastępowany przez różne rządy, ale kilka państw, na przykład Iowa, nadal używa zmodyfikowanej wersji zerowego budżetu do alokacji finansowania. W stanie Iowa agencje rządowe przygotowują mierniki wyników i cele gubernatora w oparciu o statutową misję, a każda pozycja budżetowa jest rozważana pod kątem związku przyczynowego z tymi miarami wydajności. Ustawodawcy mogą zdecydować o przejrzeniu lub przyjęciu tego zerowego bazowego podejścia budżetowego w swoich decyzjach o przyznaniu środków.

Użyj w prywatnym biznesie

Budżet zero-bazowy stał się popularny wśród prywatnych firm w tym samym czasie, w którym został przyjęty do użytku w rządzie federalnym. W niektórych przypadkach prywatne firmy odnosiły więcej sukcesów niż rządy. W jednym z przykładów firma Florida Power and Light Company zaczęła stosować budżetowanie zerowe w 1977 r. - w tym samym roku, w którym została wprowadzona w Kongresie USA - w celu zarządzania budżetami dla każdego z jej działów personalnych. System firmy traktował nowe i stare problemy tak samo, gdy kierownictwo opracowało budżet, w którym budżety oparte na wydatkach z poprzednich lat mogą częściej traktować starsze problemy jako wyższe priorytety, ponieważ już zostały przeznaczone na nie środki. Według Encyklopedii zarządzania, dyrektor firmy uznał strategię za wysoce skuteczną w kontrolowaniu kosztów.

Wady

Chociaż istnieją przykłady zerowego budżetu, dobrze działającego w rządzie i małym biznesie, ważne jest, aby zidentyfikować i zapamiętać niektóre z jego wad. W niektórych rządach budżetowanie zerowej bazy okazało się zbyt czasochłonne i pracochłonne, z koniecznością uważnego przejrzenia każdego programu. Z tego powodu większość rządów używa zmodyfikowanej wersji zerowego budżetu lub alternatywnego systemu. W biznesie mogą pojawić się podobne problemy, choć budżetowanie zerowe może mieć sensowne zastosowanie, gdy warunki rynkowe lub reorganizacje wymuszają radykalną zmianę w budżecie firmy.

Popularne Wiadomości

Google regularnie wydaje nowe wersje przeglądarki Google Chrome. Google Update automatycznie sprawdza dostępność aktualizacji, które mogą zawierać nowe funkcje, poprawki zabezpieczeń i poprawki błędów i instaluje je na komputerze w tle. Google oferuje także wiele kanałów wydawania dla aktualizacji Google Chrome. Możesz użyć

Czytaj Więcej

Żadna firma nie działa idealnie, ale sposób, w jaki ludzie komunikują się i rozwiązują problemy, może świadczyć o ogólnym dobrostanie firmy. Zdrowa komunikacja w miejscu pracy ma kluczowe znaczenie dla osiągania wyników, a jednocześnie tworzy pozytywne środowisko pracy. Jednak zła komunikacja może zacząć okaleczać organizację i mieć negatywny wpływ na cały personel. Nauka wykrywania złych

Czytaj Więcej

Obrazy w wiadomościach e-mail programu Microsoft Outlook mogą być załączone jako załączone pliki lub osadzone w treści wiadomości e-mail. Załączniki można łatwo zapisać, ale osadzone zdjęcia wymagają dodatkowego kroku lub dwóch. Wbudowane zdjęcia można wyodrębnić, kopiując i zapisując lub używając narzędzia wycinania. Kopiuj i zapisz Kliknij

Czytaj Więcej

Wygoda z webinaru pozwala firmom organizować spotkania z dowolnego miejsca z ludźmi z całego świata, ale siedzenie w pokoju samemu w obliczu ekranu komputera może być trochę bezosobowe. Icebreakers biorą uczestników webinariów zaangażowanych w twoje spotkanie i pomagają im nawzajem wchodzić w interakcje. Udostępnić

Czytaj Więcej

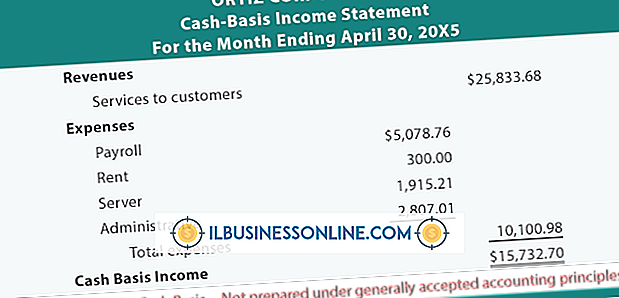

Zysk i strata na bazie kasowej to kwota gotówkowa otrzymana ze sprzedaży pomniejszona o wydatki gotówkowe w danym okresie rozliczeniowym. Firma raportuje swoją sprzedaż, wydatki i zyski lub straty pieniężne na rachunku zysków i strat, który jest również znany jako rachunek zysków i strat lub rachunek zysków i strat. Rachunek zy

Czytaj Więcej