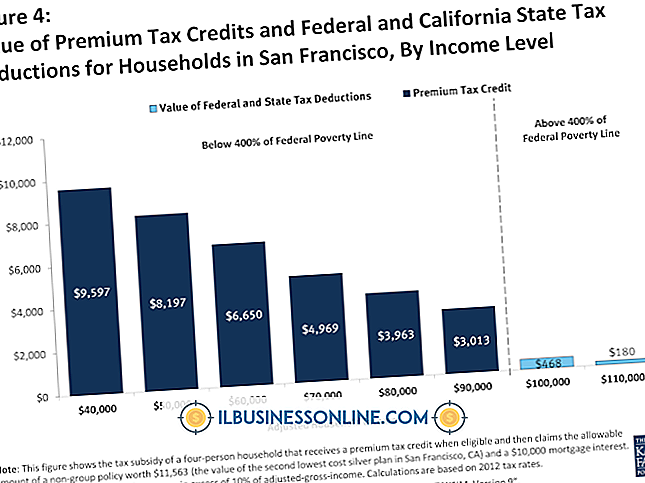

Przykłady agresywnego rachunkowości

Termin "agresywna rachunkowość" odnosi się do praktyk księgowych, które obejmują dostosowanie pozycji sprawozdania finansowego spółki, aby firma była bardziej atrakcyjna dla potencjalnych inwestorów. Niektóre agresywne praktyki księgowe są całkowicie legalne, a niektóre inne przechodzą na nielegalne terytorium. Ponieważ agresywne praktyki księgowe często stosują wątpliwą etykę, większość profesjonalnych księgowych nie uważa ich za bezpieczne i ostrożne metody. Praktyki te mogą obejmować opóźnienia w zgłaszaniu strat, przeszacowanie dochodów w przyszłości do rażących oszustw.

Dochody brutto

Jedna metoda stosowana czasami w agresywnych praktykach księgowych jest znana jako raportowanie przychodów brutto. Praktyka ta polega na zwiększaniu przychodów poprzez pomijanie czynników, które odejmują od dochodu brutto w celu uzyskania dochodu netto. Najbardziej zauważalne przykłady zgłaszania dochodów brutto miały miejsce pod koniec lat dziewięćdziesiątych. Przedsiębiorstwa handlujące energią, takie jak Enron, Dynegy, El Paso Energy i Reliant Energy, zgłosiły pełną wartość dolara kontraktów energetycznych, które sprzedały jako przychód brutto, a nie tylko prowizję, którą otrzymały jako podmioty gospodarcze.

Syntetyczna dzierżawa

Podczas gdy jedna metoda stosowana w celu poprawy wyniku finansowego firmy wiąże się z podnoszeniem przychodów, inna stosuje ukrywanie nakładów inwestycyjnych. Dzierżawa syntetyczna jest umową leasingu operacyjnego, która umożliwia leasingobiorcy rejestrację nabycia aktywów jako kosztu w rachunku zysków i strat, a nie zobowiązanie w bilansie. W 2002 r. Sieć pączków Krispy Kreme wykorzystała leasing syntetyczny, aby przenieść 30 milionów dolarów, które firma wydała na nową mieszalnię i magazyn z bilansu.

Salda kredytowe

Ponieważ zobowiązanie zwykle ma bilans kredytowy, agresywni księgowi mogą wykorzystywać zobowiązania jako instrumenty w celu zwiększenia przyszłych zysków. W większości przypadków firma tworzy fałszywą odpowiedzialność z wystarczającym saldem kredytowym. Kiedy firma musi zgłaszać większe zyski, saldo kredytu przesuwa się z pozycji zobowiązania w bilansie do pozycji wydatku w rachunku zysków i strat. Praktyka ta pozwala firmie wykazać wyższe zarobki po przeniesieniu zobowiązania z bilansu do rachunku zysków i strat.

Przychody własne

W większych firmach agresywne procedury księgowe mogą obejmować raportowanie przychodów uzyskiwanych z wewnętrznego oddziału lub spółki zależnej w taki sam sposób, jak przychody uzyskiwane ze źródeł zewnętrznych. Instancja tej formy samodzielnie generowanych przychodów miała miejsce w 2002 roku, kiedy to internetowa firma medialna Primedia uzyskała portal internetowy About. Primedia poinformowało, że dzięki niemu można by kupić 72 miliony dolarów za reklamy w witrynach Primedia za gotówkę i akcje. Ponieważ spółka Primedia już posiadała O spółce akcyjnej poprzez przejęcie spółki, raport o przychodach z reklam jako o odrębnym dochodzie można uznać za przychód własny.

Popularne Wiadomości

Skuteczny lider jest nie tylko silny i zdolny; on również wie, gdzie leżą jego mocne i słabe strony. Może się wydawać ironią, że przywódca mówi o swoich słabościach, ale uznanie ich jest cechą solidnej strategii przywództwa. Jednakże, chociaż możesz wyczuć, że masz słabości, możesz nie wiedzieć, czym one są. Dowiedz się, jakie są Tw

Czytaj Więcej

Metoda memoriałowa jest metodą stosowaną przez przedsiębiorstwa każdej wielkości zgodnie z ogólnie przyjętymi zasadami rachunkowości (GAAP). Przychody naliczone przez dostawców w ramach tej metody są rejestrowane, gdy produkt lub usługa zostały przeniesione, ale nie zafakturowane. Oficjalna data przekazania produktu zależy od rodzaju warunków dostawy. Korzyści Rozl

Czytaj Więcej

Program Microsoft Word umożliwia osadzanie obiektów utworzonych w innych programach w jednym dokumencie. Wstawianie obiektów w MS Word może oferować dane i inne zasoby, które wspierają cele twojego dokumentu i tworzą wizualnie przyjemny układ dla widoku Twoich odbiorców. Na przykład można dołączyć wykres programu Excel i obraz w jednym dokumencie programu Word do udostępnienia klientom i zminimalizować liczbę plików wysyłanych jako załączniki. Wstaw plik do progra

Czytaj Więcej

Termin "agresywna rachunkowość" odnosi się do praktyk księgowych, które obejmują dostosowanie pozycji sprawozdania finansowego spółki, aby firma była bardziej atrakcyjna dla potencjalnych inwestorów. Niektóre agresywne praktyki księgowe są całkowicie legalne, a niektóre inne przechodzą na nielegalne terytorium. Ponieważ agres

Czytaj Więcej

Podczas składania specyfikacji projektu budowlanego lub przebudowy należy polegać na danych uzyskanych od każdego z zaangażowanych podwykonawców, w tym od firmy wybranej do instalacji hydraulicznej. Przygotowując kontrakt na projekt hydrauliczny, określ wszystkie prace do wykonania, harmonogram prac i rekompensatę, aby uniknąć sporów. Opisywanie

Czytaj Więcej