Analiza sprawozdań finansowych dla menedżerów

Nie ma tylko jednej najlepszej metody oceny wydajności biznesowej. Każda firma może nieznacznie różnić się działaniem, środowiskiem i metodologią, co pozostawia wiele możliwości prób i błędów. Analiza sprawozdań finansowych stanowi podstawowy fundament oceny wyników biznesowych i dostosowuje się do każdej firmy. Wszyscy właściciele i menedżerowie powinni posiadać umiejętność analizowania sprawozdań finansowych, aby zrozumieć wpływ, jaki decyzje biznesowe będą miały na organizację.

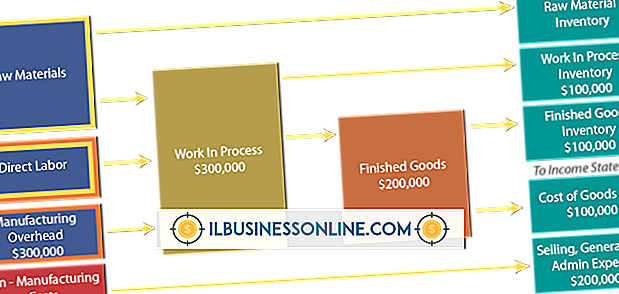

Zysk z tytułu kosztów

Analiza koszt-wartość-zysk zapewnia właścicielom i menedżerom zrozumienie zależności między kosztami stałymi i zmiennymi, ilością produkowanych lub sprzedawanych produktów oraz zyskiem wynikającym ze sprzedaży. Relacja finansowa obejmuje analizę marży wkładu, analizę progu rentowności i dźwignię operacyjną. Sprawozdania finansowe zapewniają dane do przeprowadzenia analizy kosztów i zysków.

Wkład margin

Analiza marży wkładu pozwala menedżerom sprawdzić procentowy udział każdego dolara sprzedaży pozostałego po zapłaceniu kosztów zmiennych, w tym koszt towarów, prowizji i kosztów dostawy. Menedżerowie i właściciele wykorzystują tę analizę, aby pomóc w ustalaniu cen, mieszaniu, wprowadzaniu i usuwaniu produktów. Analizy marży rów- noważnikowej pomagają także menedżerom w określeniu, ile motywacji należy zastosować w przypadku prowizji od sprzedaży i premii. Porównanie każdego oferowanego produktu daje możliwość spojrzenia na rentowność produktu i asortyment produktów.

Break-even

Analiza progu rentowności uwzględnia wielkość sprzedaży, w której koszty stałe i zmienne są równe. Właściciele i zarządcy muszą wziąć pod uwagę dwie podstawowe liczby przy obliczaniu progu rentowności. Po pierwsze, marża zysku brutto, który jest procentem sprzedaży pozostałej po zapłaceniu kosztów zmiennych. I koszty stałe, w tym administracja, biuro i marketing. Sprawozdania finansowe zawierają oba zestawy danych niezbędne do obliczenia wielkości progowej rentowności.

Dźwignia operacyjna

Każdy model biznesowy zawiera nieco inną dźwignię operacyjną, która porównuje kwotę kosztów stałych ze sprzedażą. Firmy o wyższych kosztach stałych będą miały większy mnożnik w dźwigni operacyjnej, co oznacza, że mniejszy wzrost sprzedaży przyniesie większy zysk. Dotyczy to jednak również strat, w których niewielkie obniżki sprzedaży gwałtownie zwiększają straty netto. Mniejsza dźwignia operacyjna powoduje mniejszy wzrost dochodu netto.

Wskaźniki finansowe

Wskaźnik finansowy wyraża matematyczną zależność między dwoma lub więcej zestawami danych sprawozdania finansowego i zwykle wykazuje związek jako procent. Rentowność, wypłacalność, dźwignia finansowa, obrót aktywów i płynność obejmują pięć standardowych kategorii wskaźników. Menedżerowie i właściciele powinni przejrzeć okresy w całym okresie, określając, gdzie występują niekorzystne tendencje. Po przeanalizowaniu trendów porównuj wskaźniki ze standardami branżowymi, które menedżerowie mogą uzyskać z różnych źródeł, w tym z branżowych organizacji i Stowarzyszenia Zarządzania Ryzykiem (RMA) (patrz Zasoby).

Popularne Wiadomości

Może transkrybować minuty z ostatniego spotkania sprzedażowego lub umożliwiać ustną kontrolę aplikacji pocztowej komputera biurowego, a Dragon Naturally Speaking 10 umożliwia również wyszukiwanie w Internecie poprzez wypowiadanie słów kluczowych zamiast pisania. Program jest kompatybilny z wieloma wersjami Windows, w tym Windows 7, ale musisz pobrać najnowszą wersję, Dragon Naturally Speaking 10.1. Dragon Natu

Czytaj Więcej

Rachunkowość biznesowa wymaga śledzenia wszystkich pieniędzy, które firma wydaje i wydaje. Kiedy firma wydaje pieniądze, musi alokować wydatki na coś namacalnego. W przypadku niektórych rodzajów wydatków, takich jak koszty ogólne, wymaga to przeniesienia kosztu na obiekt niekoniecznie bezpośrednio związany z tym kosztem. Proces ten o

Czytaj Więcej

Plan próbkowania marketingowego określa, w jaki sposób firma zamierza gromadzić dane, aby zrealizować cele krótko- i długoterminowe marketingu. Metody zbierania danych rynkowych obejmują ankietę, ankiety i grupy fokusowe. Ze względu na jego znaczenie tworzenie planu prób marketingowych powinno być zgodne z ogólną strategią biznesową firmy. Zrozumienie ry

Czytaj Więcej

Otwarcie małej firmy piekarniczej z domu lub małego sklepu może być realizacją marzeń o życiu przez całe życie. Zanim zaczniesz wyrabiać ciasto, musisz uzyskać kilka ważnych certyfikatów, aby chronić swoich klientów i długoterminową rentowność Twojej firmy. Brak właściwej certyfikacji i zatwierdzenia przez państwową radę zdrowia stwarza ryzyko zamknięcia i kosztownego pozwu cywilnego. Certyfikacja bezpieczeń

Czytaj Więcej

Bezpieczeństwo i ochrona to nie tylko praktyczne elementy dobrze zarządzanego miejsca pracy, wiele aspektów ma wymogi prawne na poziomie stanowym i federalnym. W zależności od rodzaju działalności i lokalizacji regionalnej, możesz podlegać szeregowi ustawowych zobowiązań dotyczących zdrowia i bezpieczeństwa w miejscu pracy. Poza tym to

Czytaj Więcej