Jak dobry jest Twój kredyt na pożyczkę biznesową?

Ocena kredytowa jest ważnym czynnikiem dla banku przy podejmowaniu decyzji o zaoferowaniu wnioskodawcy pożyczki na małą firmę, zgodnie z US Small Business Administration lub SBA. Dla kredytodawców, oceny kredytowe odzwierciedlają, jak dobrze sobie radzisz z pieniędzmi i mogą interpretować niską ocenę kredytową jako kandydat nie posiadający odpowiednich umiejętności do zarządzania finansami. Jeśli masz słaby kredyt, możesz nadal ubiegać się o pożyczkę dla małych przedsiębiorstw.

Wynik Kredytu Biznesowego

Firmy otrzymują oceny kredytowe, podobnie jak osoby prywatne, ale raporty o kredytach firmowych są zgodne z systemem numerowania od 0 do 100, zgodnie z SBA. Czynniki wpływające na profil kredytu biznesowego obejmują częstotliwość płacenia rachunków, historię kredytową i dostępne środki. Większość kredytodawców uważa 75 punktów za "dobre", a wszystko, co mniej, może utrudnić znalezienie kredytu na działalność gospodarczą, ale nie ma żadnych szczególnych wartości granicznych.

Osobisty kredyt

Osobiste oceny kredytowe działają na kredyty dla przedsiębiorstw w taki sam sposób, jak w przypadku innych pożyczek. Wszystko poniżej 640 oznacza, że prawdopodobnie nie można znaleźć pożyczkodawcy w żadnym z większych banków, zgodnie z Business Finance. Wynik 700 daje jednak znacznie większą szansę na uzyskanie zgody w większości instytucji kredytowych i po rozsądnych stawkach, jeśli chcesz skorzystać z pożyczki osobistej dla swojej firmy. Jeśli idziesz na prostą pożyczkę biznesową, potrzebujesz blisko 800 punktów, ponieważ kredyty dla firm są większe niż pożyczki osobiste; oznacza to bardziej rygorystyczne standardy kredytowania, według Financial Web.

Rozważania

Ogólnie rzecz biorąc, potrzebujesz bardzo silnej historii kredytowej, aby kwalifikować się do pożyczki biznesowej opartej na osobistym kredycie. Loan.com sugeruje właścicielom firm tworzenie historii kredytowej firmy przed złożeniem wniosku o pożyczkę. Możesz zakupić materiały od dostawców, którzy zgłaszają się do agencji kredytowych i zdobywają punkty kredytowe, zanim jeszcze uruchomisz operacje.

Ostrzeżenie

Entrepreneur.com zaleca, aby właściciele małych firm unikali mieszania historii kredytowej i biznesowej, ponieważ ankiety kredytowe obniżają osobiste oceny kredytowe. Oprócz obniżenia prywatnego wyniku kredytowego danej osoby, wykorzystanie informacji osobistych zamiast informacji biznesowych oznacza, że firma nie tworzy historii kredytowej firmy.

Wskazówki

Jeśli masz słaby kredyt i nie możesz uzyskać pożyczki, rozważ społeczność lub lokalny bank w całym kraju. Lokalne banki są bardziej skłonne wybaczyć słabą osobistą ocenę kredytową, jeśli Twoja firma ma akceptowalny rating. Istnieją również niektórzy kredytodawcy, którzy specjalnie pożyczają pieniądze ludziom o słabym kredycie; należy się jednak spodziewać wysokich stóp procentowych.

Popularne Wiadomości

Trudni pracownicy mogą kierować gamą od plotek plotkarskich, którzy rozprzestrzeniają jad za kulisami, do wojujących robotników, którzy głośno konfrontują się z innymi w miejscach publicznych. Trudni pracownicy mogą być świetni w wypełnianiu zadań w ramach ich opisu stanowiska pracy, ale jest to szara strefa wykonywania pracy, w której brakuje jej motywacji lub umiejętności potrzebnych ludziom, by skutecznie współpracować z innymi pracownikami. Opracowanie strategii

Czytaj Więcej

Ochrona komputera za pomocą oprogramowania antywirusowego jest niezwykle ważna. Chociaż oprogramowanie antywirusowe nie gwarantuje, że nie dostanie wirusa komputerowego, w połączeniu z bezpiecznymi nawykami surfowania programy zapobiegają infekowaniu komputera przez popularne wirusy. Bez względu na to, które rozwiązanie antywirusowe wybierzesz, Twój komputer może działać wolniej, ale jest to niewielka cena, którą należy zapłacić za zabezpieczenie komputera, zwłaszcza jeśli weźmiesz pod uwagę czas i wysiłek wymagany do wyleczenia zainfekowanego wirusem komputera. McAfee AntiVirus Firma

Czytaj Więcej

Bilans zapewnia Tobie i Twoim współwłaścicielom, pożyczkodawcom i kierownictwu podstawowe informacje na temat sytuacji finansowej Twojej firmy. Rachunek zysków i strat oraz rachunek przepływów pieniężnych dostarczają danych księgowych w określonym okresie. Ale bilans dostarcza dane finansowe i księgowe w określonym momencie. Przeprowadzas

Czytaj Więcej

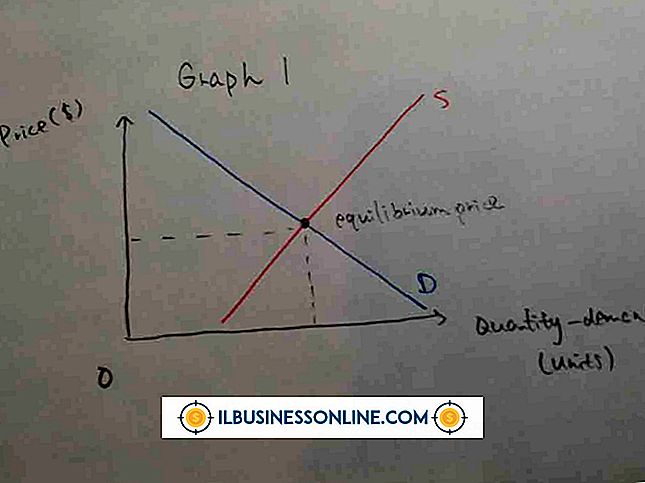

Właściciele firm mogą analizować zachowania zakupowe konsumentów, analizując krzywą popytu, która jest wykreślona na dwóch osiach: żądanej ceny i ilości. Krzywe popytu zawsze spadają w dół, ponieważ konsumenci są gotowi kupić więcej dowolnego produktu, gdy jego cena jest niższa niż zwykle. W przypadku wzrostu

Czytaj Więcej

W przypadku małych firm, które korzystają z komputerów Apple, gorące rogi mogą zaoszczędzić czas, gdy chcesz uśpić komputer lub aktywować wygaszacz ekranu w trakcie dnia pracy. Każdy z czterech rogów ekranu można skonfigurować za pomocą innej akcji, która zostanie uruchomiona po przesunięciu kursora myszy do określonego rogu. Jeśli uważasz, że

Czytaj Więcej