Jak spisać złe kredyty w księdze pomocniczej

Bez względu na to, jak dokładnie monitorujesz swoich klientów, niektórzy z nich nie płacą rachunków. Zamiast nosić te nieuniknione kwoty w swoich książkach w nieskończoność, możesz je zapisać jako złe długi. Regularne odpisywanie nieściągalnych długów zapobiega zawyżaniu należności w bilansie. Odpisujesz nieściągalne długi, zamykając te rachunki w księdze głównej należności.

Załóż konto złych długów

Odpisujesz swoje nieściągalne rachunki, zakładając konto na złe należności i odpis na wątpliwe rachunki. Te konta obejmują kwotę niepobieralnych kont w dolarach, które spodziewasz się odpisać. Oceniasz odsetek nieściągalnych kont na podstawie dotychczasowych doświadczeń. Następnie pomnóż swoją całkowitą sprzedaż lub całkowitą kwotę należności przez ten procent, aby założyć konta. Na przykład pomnóż łączną sprzedaż w wysokości 50 000 $ o 2%, aby uzyskać 1000 USD, czyli szacunkową kwotę nieściągalnych kont. Aby otworzyć rachunki, obciążysz nieściągalny dług za 1000 $ i zasiłek kredytowy na wątpliwe rachunki za 1000 $.

Pozycja księgi pomocniczej

Księgowa księga należności zawiera wszystkich klientów, którzy kupują od Ciebie kredyt. Każde zaległe konto w księdze pomocniczej należności jest spisywane i zamykane. Na przykład, powiedzmy, że klient ABC Industries ma niewiarygodny bilans w wysokości 20 000 USD. Odpisujesz nieściągalne należności w księdze głównej należności, obciążając konto z kontami wątpliwymi za 20 000 USD i kredytując ABC Industries za 20 000 USD. To zamyka rachunek pomocniczy ABC Industries z zerowym saldem.

Odzyskiwanie złych długów

Czasami odzyskujesz część lub całość złego długu, który wcześniej anulowałeś. Zapisujesz kwotę w swoich zapisach księgowych, wprowadzając zapis księgowy. Rachunek należności odbiorcy klienta i odpis na wątpliwe rachunki są zagrożone odzyskaniem należności. Załóżmy na przykład, że odzyskasz 5000 USD z zaległego nieściągalnego długu. Dokonujesz obciążenia rachunku należności klienta w księdze głównej za 5000 USD i naliczasz odpis na wątpliwe rachunki za 5000 USD.

Ujawnienie bilansu

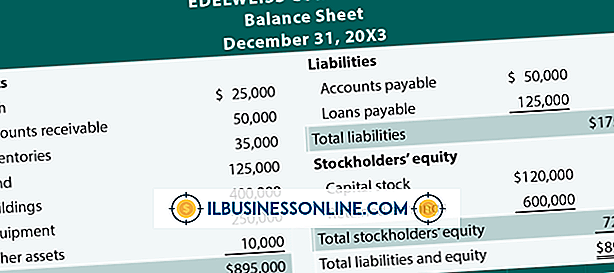

Należności i odpisy na wątpliwe rachunki wykazywane są w bilansie jako aktywa obrotowe. Po odjęciu odpisu na należności wątpliwe od należności, pozostaje saldo należności netto. Saldo netto to łączna kwota w dolarach na poszczególnych kontach klientów, od których oczekuje się zapłaty rachunków. Dodatek do salda wątpliwych rachunków zmienia się tylko wtedy, gdy odpiszesz niezapłacone konto klienta.

Popularne Wiadomości

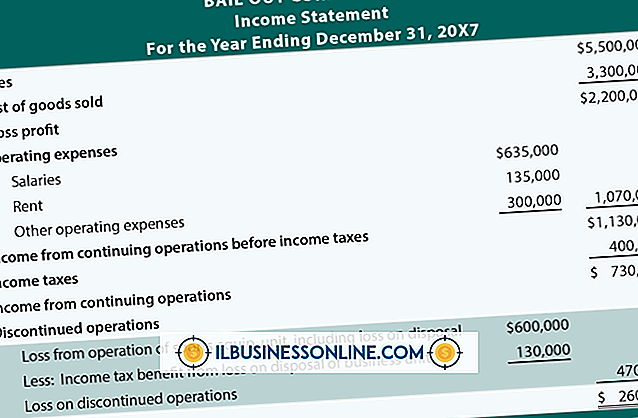

Rachunek zysków i strat stanowi część kompletnego sprawozdania finansowego Twojej firmy. Ujawnia informacje o twoich codziennych działaniach operacyjnych i podkreśla pieniądze wchodzące i wychodzące z Twojej firmy. Banki i pożyczkodawcy wykorzystują oświadczenia o dochodach jako częściową oznakę możliwości Twojego biznesu w zakresie spłat pożyczek i linii kredytowych, ale możesz również wykorzystać te informacje do tworzenia budżetów i oceny rentowności firmy przez cały rok. Rachunki zysków i strat są

Czytaj Więcej

Wraz ze zmianami demograficznymi w zatrudnieniu i pojawieniem się rynków globalnych różnorodność miejsc pracy staje się bliższa konieczności biznesowej, a nie bankowi, który firmy machają, aby pokazać swoje zaangażowanie w przyjmowanie różnic i zmian. Pracownicy czerpią materialne i niematerialne korzyści z tytułu świadczeń w miejscu pracy, z których jednym z nich jest szacunek ze strony współpracowników i zysków biznesowych. Wzajemny szacunek wśród

Czytaj Więcej

Funkcje buforowania w systemie Microsoft Windows umożliwiają wysyłanie dużego dokumentu do drukarki, dzięki czemu może on przejść przez proces wyjściowy, podczas przechodzenia do innych zadań obliczeniowych. Czasami jednak duże pliki utknęły lub zniknęły z kolejki drukowania bez wychodzenia z drukarki. Objawy te mog

Czytaj Więcej

Jeśli chodzi o połączenia konferencyjne, Skype upraszcza komunikację dla firm. Dzięki Skype firma może utrzymywać połączenie konferencyjne z głównego biura i każdy, kto ma aktywne połączenie Wi-Fi może dołączyć, eliminując potrzebę sprzętu do połączeń wideo. Aby korzystać z funkcji połączeń wideokonferencyjnych, firmy muszą zarejestrować swoje konto Skype, aby włączyć subskrypcję grupowych połączeń wideo. Użytkownicy potrzebują Skype 5.0, p

Czytaj Więcej

Właściciele firm i pracownicy o doskonałych umiejętnościach komunikacyjnych mogą skutecznie przyczynić się do kultury miejsca pracy i mieć większy wpływ na klientów. Umiejętności komunikacyjne są ważne podczas współpracy nad projektami, świadczenia usług klientom, dzielenia się pomysłami podczas sesji szkoleniowych i uczestniczenia w innych różnorodnych sytuacjach biznesowych. Ludzie, którzy mogą wy

Czytaj Więcej