Rodzaje zmian w rachunkowości

Rachunkowość jest praktyką statyczną - zmiana jest rzadko wprowadzana - więc kiedy zmiany są dokonywane w księgowości, jest to wielka sprawa. Zmiany zasad rachunkowości, szacunków księgowych i jednostek sprawozdawczych są przykładami rodzajów zmian w rachunkowości. Ważne jest, aby firmy udokumentowały wszelkie zmiany w swoich praktykach księgowych.

Zasady rachunkowości

Zmiana zasad rachunkowości odnosi się do zmiany z jednej ogólnie przyjętej zasady rachunkowości na inną. Rada ds. Standardów Standardów Rachunkowości i Rada Międzynarodowych Standardów Rachunkowości wymagają od spółek, które zmieniają zasadę rachunkowości w dowolnym obszarze, raportowania skutków finansowych ponoszonych wstecznie po przekształceniu swoich porównawczych sprawozdań finansowych. Celem tego wymogu jest tworzenie spójnych sprawozdań finansowych w czasie, nawet w przypadku zmian zasad rachunkowości.

Szacunki księgowe

Wiele firm szacuje niektóre pozycje księgowe, takie jak nieściągalne zadłużenie lub długość okresu użytkowania aktywów. Zmiana szacunków księgowych odzwierciedla, że dostępne są dokładniejsze informacje, aby lepiej oszacować te pozycje. Wpływ finansowy wynikający ze zmiany szacunków księgowych nie musi być zgłaszany z mocą wsteczną. Po prostu zgłoś zmiany w bieżącym okresie rozliczeniowym.

Podmiot raportujący

Są chwile, kiedy firma zmienia sposób, w jaki raportuje informacje finansowe dla stabilnej firmy. Grupa spółek mogła wcześniej tworzyć i raportować poszczególne sprawozdania finansowe. Zmiana w skonsolidowanym procesie sprawozdawczym, w którym wyniki finansowe są zgłaszane w przypadku jednego zgłoszenia, oznacza zmianę jednostki sprawozdawczej. Zmiany w jednostce sprawozdawczej należy zgłaszać z mocą wsteczną. Skonsolidowane raporty powinny być tworzone z poprzednich okresów w celu zachowania zgodności z tym standardem rachunkowości.

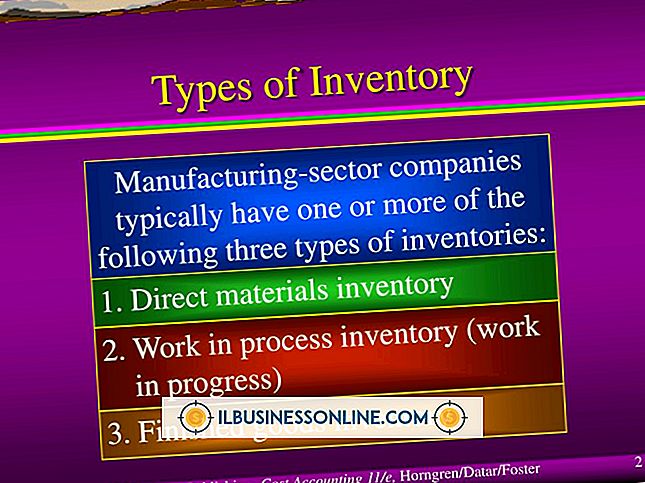

FIFO do LIFO

FIFO i LIFO odnoszą się do metod inwentaryzacyjnych. FIFO - pierwsze weszło, pierwsze wyszło - dyktuje, że najpierw odebrane zasoby powinny zostać użyte lub sprzedane przed nowszymi zapasami. LIFO - Last In, First Out - dyktuje, że zasoby reklamowe, które zostały odebrane jako ostatnie, powinny zostać użyte przed starszymi zapasami. Zmiany od FIFO do LIFO powinny, w miarę możliwości, być zgłaszane z mocą wsteczną poprzez ponowne przedstawianie sprawozdań finansowych. Jednak standardy rachunkowości przewidują zgłaszanie skutków finansowych w bieżącym okresie obrachunkowym, jeżeli nie jest możliwe ustalenie wpływu na poprzednie okresy.

Popularne Wiadomości

Świat reklamy jest zasypywany różnymi typami stereotypów, od płci i rasy po role socjoekonomiczne. Role płci w reklamach są szczególnie widoczne. Reklama często kształtuje poglądy kulturowe i tworzy normy, wprowadzając produkt lub usługę wraz z ideą, która czyni ten produkt pożądanym. W wielu przypadk

Czytaj Więcej

Technologia informacyjna jest obecna w większości biur rachunkowych w dzisiejszych czasach za pośrednictwem komputerów, drukarek i innego sprzętu. Nieodłączną część procesów finansowych, technologii często uważa się za rzecz oczywistą w biurach rachunkowych. Na przykład możesz przejść do trybu online i sprawdzić swoje saldo gotówki w banku, kiedy chcesz, lub możesz przesłać wpisy do dziennika i nie myśleć o nich dwa razy. Prędkość Prędkość jest ce

Czytaj Więcej

Po wyczerpaniu wysiłków zmierzających do zebrania zaległych rachunków, firmy zwykle zapisują nieściągalne konta jako złe długi. Po spisaniu długów traktuje się jako wydatek i usuwa z listy aktywów firmy. Nieściągalne długi można jeszcze odzyskać, ale zadanie jest uciążliwe i nie gwarantuje pozytywnych wyników. W obliczu różnych op

Czytaj Więcej

Adobe Photoshop CS5 obsługuje niemal nieograniczoną liczbę warstw w jednym pliku graficznym. Za pomocą tych warstw można tworzyć skomplikowane projekty i umieszczać elementy jeden na drugim. Czasami wiele warstw może być zagraconych i zagmatwanych. Możesz pogrupować wiele warstw dla wygody, a następnie rozgrupować je, gdy chcesz pracować tylko z jedną określoną warstwą. 1. Zlokalizuj pa

Czytaj Więcej

To, w jaki sposób wykwalifikowani pracownicy odnoszą się do Twojej struktury organizacyjnej lub kultury miejsca pracy, określa poziom wysokiej wydajności, jaki możesz uzyskać ze swojego zespołu. W środowisku pracy o wysokiej wydajności wszyscy pracownicy czują się na tyle pewni siebie, aby osiągać szczyt, spotykać się i przekraczać cele firmy oraz wyświetlać innowacje. Kiedy masz dobrze

Czytaj Więcej