Co się dzieje z zyskiem zatrzymanym, gdy wypłacana jest dywidenda?

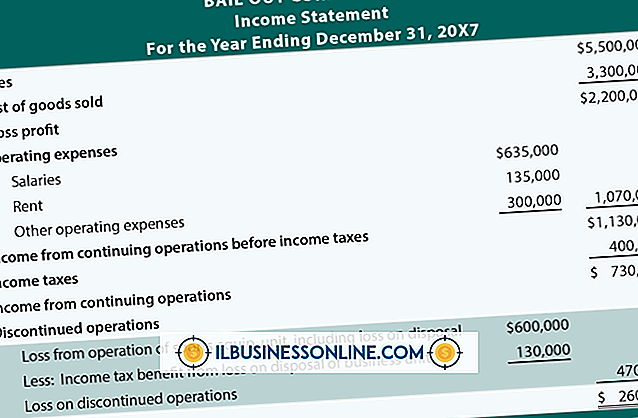

Dywidendy gotówkowe to płatności, które korporacja wypłaca akcjonariuszom jako zysk zysków spółki. Zapłacone za jedną akcję, tylko akcjonariusze zapisani w określonym terminie są uprawnieni do otrzymania wypłaty gotówkowej. Dywidendy są często wypłacane kwartalnie, ale mogą być również wypłacane rocznie lub półrocznie. Zyski zatrzymane, rachunek kapitałowy znaleziony w bilansie spółki, są redukowane w chwili zadeklarowania dywidend, a nie w momencie wypłaty dywidend.

Zatrzymane zyski

Zyski zatrzymane to rachunek kapitałowy, który obejmuje saldo zgromadzonego w czasie dochodu firmy, które pozostaje "zatrzymane" lub niepodzielone. Rachunek jest pokazany jako pozycja w bilansie spółki w dziale kapitałowym właścicieli lub akcjonariuszy, a jej saldo jest ponownie inwestowane w spółkę.

Wpływ rachunkowości

Gdy zarząd wydaje, lub "deklaruje" dywidendy, efektem księgowym jest zmniejszenie salda zatrzymanych zysków i zwiększenie rachunku zobowiązań "dywidendy do zapłaty". Gdy dywidendy są wypłacane, zobowiązanie jest usuwane z ksiąg firmy, a saldo środków pieniężnych jest zmniejszone.

Deklaracja dywidendy

Załóżmy, że zarząd firmy ogłasza dywidendę na akcje zwykłe w wysokości 3, 18 USD za akcję na 18 lipca. Faktyczna wypłata gotówkowa została dokonana 3 września na 2400 akcjach.

Wpis w dzienniku do odnotowania oświadczenia z 18 lipca jest następujący:

Zyski zatrzymane z tytułu zatrzymania 7 632 Wypłacone dywidendy z zysku 7 632

Wypłata dywidendy

Kiedy wypłata gotówkowa zostanie przekazana akcjonariuszom korporacji 3 września, księgowy spółki dokona zapisu w dzienniku:

Debit Dywidendy do zapłaty 7 632 Credit Cash 7 632

Zauważ, że na zysk zatrzymany wpływ ma nie w momencie zapłaty, ale w chwili, gdy zadeklarowano dywidendy - 18 lipca.

Popularne Wiadomości

Rachunek zysków i strat stanowi część kompletnego sprawozdania finansowego Twojej firmy. Ujawnia informacje o twoich codziennych działaniach operacyjnych i podkreśla pieniądze wchodzące i wychodzące z Twojej firmy. Banki i pożyczkodawcy wykorzystują oświadczenia o dochodach jako częściową oznakę możliwości Twojego biznesu w zakresie spłat pożyczek i linii kredytowych, ale możesz również wykorzystać te informacje do tworzenia budżetów i oceny rentowności firmy przez cały rok. Rachunki zysków i strat są

Czytaj Więcej

Wraz ze zmianami demograficznymi w zatrudnieniu i pojawieniem się rynków globalnych różnorodność miejsc pracy staje się bliższa konieczności biznesowej, a nie bankowi, który firmy machają, aby pokazać swoje zaangażowanie w przyjmowanie różnic i zmian. Pracownicy czerpią materialne i niematerialne korzyści z tytułu świadczeń w miejscu pracy, z których jednym z nich jest szacunek ze strony współpracowników i zysków biznesowych. Wzajemny szacunek wśród

Czytaj Więcej

Funkcje buforowania w systemie Microsoft Windows umożliwiają wysyłanie dużego dokumentu do drukarki, dzięki czemu może on przejść przez proces wyjściowy, podczas przechodzenia do innych zadań obliczeniowych. Czasami jednak duże pliki utknęły lub zniknęły z kolejki drukowania bez wychodzenia z drukarki. Objawy te mog

Czytaj Więcej

Jeśli chodzi o połączenia konferencyjne, Skype upraszcza komunikację dla firm. Dzięki Skype firma może utrzymywać połączenie konferencyjne z głównego biura i każdy, kto ma aktywne połączenie Wi-Fi może dołączyć, eliminując potrzebę sprzętu do połączeń wideo. Aby korzystać z funkcji połączeń wideokonferencyjnych, firmy muszą zarejestrować swoje konto Skype, aby włączyć subskrypcję grupowych połączeń wideo. Użytkownicy potrzebują Skype 5.0, p

Czytaj Więcej

Właściciele firm i pracownicy o doskonałych umiejętnościach komunikacyjnych mogą skutecznie przyczynić się do kultury miejsca pracy i mieć większy wpływ na klientów. Umiejętności komunikacyjne są ważne podczas współpracy nad projektami, świadczenia usług klientom, dzielenia się pomysłami podczas sesji szkoleniowych i uczestniczenia w innych różnorodnych sytuacjach biznesowych. Ludzie, którzy mogą wy

Czytaj Więcej