Jaki jest zmienny koszt zapasów?

Koszty zapasów często stanowią główny problem przy postępowaniu z zapasami. Firmy nie tylko chcą efektywnego zarządzania kosztami zapasów, ale także potrzebują odpowiedniej sprawozdawczości finansowej na temat kosztów zapasów. Podczas gdy zarządzanie zapasami może skupiać się wyłącznie na zmiennym koszcie zapasów, raportowanie finansowe musi obejmować zarówno koszt zmienny, jak i stały koszt zapasów. W związku z tym, w zależności od systemu zarządzania zapasami używanego do różnych celów, firmy mogą wziąć pod uwagę różne czynniki kosztowe przy ustalaniu kosztów zapasów.

Cena ekwipunku

Podobnie jak przy rejestrowaniu innych aktywów, firmy księgują zapasy na podstawie kosztów. Ogólnie rzecz biorąc, koszty zapasów składają się zarówno z bezpośrednich, związanych z zakupem kosztów doprowadzenia zapasów do miejsca prowadzenia działalności, jak i pośrednich kosztów związanych z utrzymaniem zapasów w odpowiednich warunkach, gdy są w posiadaniu. Podczas gdy firmy mogą łatwo uzyskać liczbę lub wartość bezpośrednich kosztów inwentaryzacji na podstawie odpowiednich dokumentów finansowych, takich jak faktura zakupu i przyjęcie frachtu, mogą one mieć trudności z przypisaniem kosztów obsługi i utrzymania do zapasów jako pośrednich kosztów transportu.

Zmienne koszty

Zmienna kalkulacja kosztów jest jednym z dwóch systemów kalkulacji kosztów inwentaryzacji - drugim jest całkowite koszty absorpcji. Koszty zmienne często są nazywane kosztami bezpośrednimi, ponieważ obejmują tylko te bezpośrednie koszty w określaniu kosztów zapasów. Koszty bezpośrednie to koszty, które zmieniają się bezpośrednio wraz z wielkością zapasów, takie jak koszt zakupu i koszt frachtu, a więc faktycznie zmienne koszty zapasów. Pozostałe koszty zmienne obejmują wszelkie składki ubezpieczeniowe płacone w celu ochrony przed pewnymi stratami w zapasach. Im więcej zasobów magazynowych objętych, tym wyższa składka ubezpieczeniowa zapłacona. W przypadku kosztów zmiennych nie są naliczane pośrednie koszty stałe jako koszt zapasów.

Zarządzanie zapasami

Używanie tylko zmiennego kosztu zasobów pomaga firmom lepiej zarządzać zapasami, kontrolując koszty i przygotowując budżet. Koszty pośrednio związane z zapasami, a mianowicie koszty magazynowania i obsługi oraz wszelkie inne związane z inwentaryzacją inwestycje, nie zmieniają się wraz z wielkością zapasów i są traktowane jako koszty stałe. Włączenie kosztów stałych do kosztu zapasów nie odzwierciedla bieżącego przepływu zapasów dla firmy. Powierzchnia magazynowa lub sprzęt do obsługi pozostają takie same, chyba że nastąpi znacząca zmiana poziomu zapasów, co może wymagać albo rozszerzenia obsługi magazynu, albo potencjalnej redukcji jego rozmiarów, a następnie wpłynąć na całkowity koszt zapasów.

Sprawozdawczość finansowa

Sprawozdawczość finansowa kosztów inwentaryzacji wymaga jednak uwzględnienia zarówno kosztów zmiennych, jak i kosztów stałych. Podczas gdy koszt zapasów stosowany do celów zarządzania zapasami dotyczy tylko kosztu zmiennego, przydatnego do kontroli kosztów wewnętrznych, koszt zapasów wykazany w sprawozdaniu finansowym do celów przygotowania sprawozdania finansowego dotyczy również kosztu stałego, istotnego dla sprawozdawczości kosztów zewnętrznych. Uwzględniając jedynie zmienny koszt, firmy zaniżają swoją prawdziwą inwestycję w zapasy i mogą przeładowywać zapasy w czasie, pod warunkiem, że koszty zapasów są pod kontrolą i tanie. To z kolei może wymagać dodatkowych inwestycji narzutowych i zwiększenia całkowitych kosztów zapasów.

Popularne Wiadomości

Google regularnie wydaje nowe wersje przeglądarki Google Chrome. Google Update automatycznie sprawdza dostępność aktualizacji, które mogą zawierać nowe funkcje, poprawki zabezpieczeń i poprawki błędów i instaluje je na komputerze w tle. Google oferuje także wiele kanałów wydawania dla aktualizacji Google Chrome. Możesz użyć

Czytaj Więcej

Żadna firma nie działa idealnie, ale sposób, w jaki ludzie komunikują się i rozwiązują problemy, może świadczyć o ogólnym dobrostanie firmy. Zdrowa komunikacja w miejscu pracy ma kluczowe znaczenie dla osiągania wyników, a jednocześnie tworzy pozytywne środowisko pracy. Jednak zła komunikacja może zacząć okaleczać organizację i mieć negatywny wpływ na cały personel. Nauka wykrywania złych

Czytaj Więcej

Obrazy w wiadomościach e-mail programu Microsoft Outlook mogą być załączone jako załączone pliki lub osadzone w treści wiadomości e-mail. Załączniki można łatwo zapisać, ale osadzone zdjęcia wymagają dodatkowego kroku lub dwóch. Wbudowane zdjęcia można wyodrębnić, kopiując i zapisując lub używając narzędzia wycinania. Kopiuj i zapisz Kliknij

Czytaj Więcej

Wygoda z webinaru pozwala firmom organizować spotkania z dowolnego miejsca z ludźmi z całego świata, ale siedzenie w pokoju samemu w obliczu ekranu komputera może być trochę bezosobowe. Icebreakers biorą uczestników webinariów zaangażowanych w twoje spotkanie i pomagają im nawzajem wchodzić w interakcje. Udostępnić

Czytaj Więcej

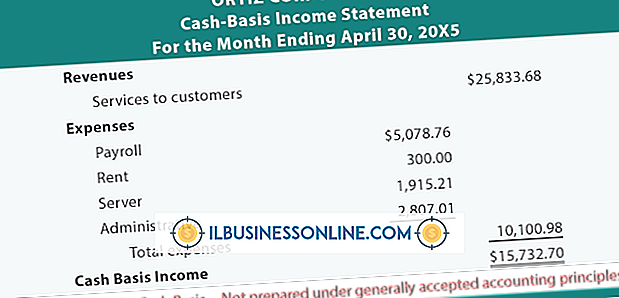

Zysk i strata na bazie kasowej to kwota gotówkowa otrzymana ze sprzedaży pomniejszona o wydatki gotówkowe w danym okresie rozliczeniowym. Firma raportuje swoją sprzedaż, wydatki i zyski lub straty pieniężne na rachunku zysków i strat, który jest również znany jako rachunek zysków i strat lub rachunek zysków i strat. Rachunek zy

Czytaj Więcej