Budżetowanie kapitału dla produkcji

Teoria zarządzania przedsiębiorstwem powszechnie uznaje funkcje planowania, organizowania, prowadzenia i kontrolowania za cztery podstawowe funkcje zarządzania. Funkcje te mają również zastosowanie do roli technologii zarządzania. Rola i cel technologii, ogólnie rzecz biorąc, polega na zapewnieniu wsparcia, usprawnieniu i wzmocnieniu wszelkich istniejących funkcji, w tym zarządzania w organizacji.

Koszty produkcji

Wysoki poziom technologii i systemów procesowych wymaganych przez przemysł wytwórczy zazwyczaj wiąże się z dużymi inwestycjami kapitałowymi. Początkowe zakupy maszyn niezbędnych do produkcji, a także ewentualne wymiany lub modernizacje tych maszyn, oznacza, że przedsiębiorstwa produkcyjne muszą angażować się w ciągłe inwestycje. Przedsiębiorstwa produkcyjne muszą zatem brać pod uwagę długoterminowe cele i wydatki związane z tymi inwestycjami kapitałowymi.

Rozważania finansowe

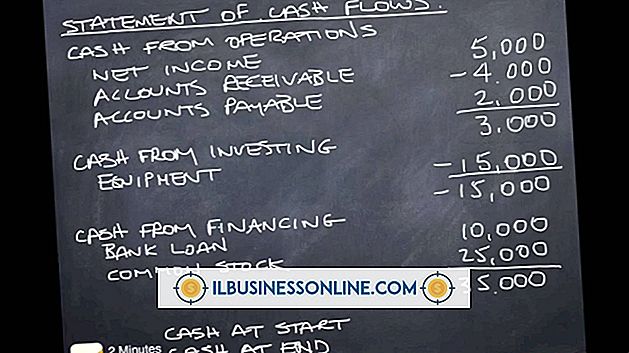

Rozważając inwestycje kapitałowe, przedsiębiorstwa produkcyjne muszą przyjrzeć się proponowanemu zwrotowi z inwestycji w perspektywie długoterminowej i rentowności utrzymywania wydatków w krótkim okresie. Niezależnie od tego, czy firma uwzględnia kwoty lub odsetki w dolarach, stopy zwrotu, zarówno wewnętrzne, jak i zewnętrzne, stanowią istotne czynniki decydujące o powodzeniu każdej działalności produkcyjnej. Dodatkowo, firmy muszą wziąć pod uwagę przepływy pieniężne związane z inwestycjami kapitałowymi oraz sposób, w jaki te przepływy pieniężne będą się zmieniać w czasie.

Kup przykłady

Niektóre z zakupów produkcyjnych rozważanych przez budżetowanie kapitałowe obejmują niedrogie produkty, takie jak podstawowe materiały biurowe, oprócz głównych zakupów kapitałowych, takich jak maszyny bezpośrednio związane z linią produkcyjną. Dodatkowe przykłady dużych nakładów inwestycyjnych na przedsiębiorstwa produkcyjne dotyczą inwestycji transportowych i kosztów związanych z przenoszeniem elementów postprodukcji. Kolejne wydatki zwykle obejmują zakupy oprogramowania niezbędne do zarządzania i kontroli procesu produkcyjnego.

Wartości niematerialne

Budżetowanie kapitałowe może również obejmować inwestycje w inne rodzaje wartości niematerialnych. Wartości niematerialne odgrywają istotną rolę w długoterminowej rentowności finansów spółki, chociaż wiele firm nie dostrzega wartości niematerialnych jako istotnego aspektu budżetowania kapitałowego. Podczas gdy inwestycje kapitałowe nie generują bezpośrednio zysków, inwestycje te pomagają utrzymać zdolność przedsiębiorstwa do osiągania zysków. Inwestycje w wartości niematerialne i prawne mogą również pomóc przedsiębiorstwu w utrzymaniu zdolności generowania zysków przez firmę.

Popularne Wiadomości

Marvin Brown, pracownik Levi Strauss and Company, komentuje w artykule o warsztatach "Valuing Diversity and Ethics" firmy Levi, że przed rozpoczęciem warsztatów miał wąskie spojrzenie na różnorodność. Przed warsztatami myślał, że różnorodność dotyczy tylko rasy i seksu. Pan Brown pisze również o związku między etyką a różnorodnością. Mówi: "przez przyw

Czytaj Więcej

Partnerstwo z ograniczoną odpowiedzialnością (LLP) ogranicza zakres ekspozycji, z jakim muszą stawić czoła główni partnerzy z powodu długów, zobowiązań i nadużyć partnerskich. Texas uchwalił pierwszą w historii ustawę LLP w 1991 roku. Prawie każde państwo ma teraz rezerwy na LLP. Państwa przyjęły ustawę o LLP w odpowiedzi na rosnącą liczbę głównych partnerów obecnych w dużych spółkach. Ta rosnąca liczba głównych par

Czytaj Więcej

QuickBooks to kompleksowe oprogramowanie finansowe dla właścicieli małych firm. Śledzi dochody i wydatki, przygotowuje rachunki i listy płac, organizuje klientów i wiele więcej. Jednak, podobnie jak w przypadku każdego nowego oprogramowania, wymaga on nauki żargonu i kroków, aby stać się biegły, zanim będzie mógł skutecznie zarządzać wszystkimi rachunkami dla małych firm. 1. Zainstaluj Qui

Czytaj Więcej

Transmisja na żywo umożliwia oglądanie wydarzenia przez Internet, niezależnie od ich lokalizacji. Transmisja na żywo nie ogranicza się tylko do transmisji na żywo. Możesz również użyć tego medium do transmisji osobistego programu lub programu na żywo, w którym możesz wyrazić swoje poglądy lub wyrazić swoją opinię na temat bieżących wydarzeń. Aby rozpocząć transmi

Czytaj Więcej

Starsze wersje przeglądarki Firefox mają znany problem, który uniemożliwia przesyłanie zdjęć do serwisu eBay. Jeśli używasz najnowszej wersji przeglądarki Firefox, a problem nadal występuje, sprawdź, czy problem dotyczy przeglądarki Firefox. Jeśli problem występuje tylko podczas korzystania z przeglądarki Firefox, wynika to z nieaktualnych lub niekompatybilnych wtyczek lub z powodu ustawienia przeglądarki blokującej okna podręczne. Rozwiązywanie pro

Czytaj Więcej