Przykłady kosztów ogólnych związanych z produkcją w rachunkowości kosztów

Koszty ogólne związane z produkcją - zwane również kosztami pośrednimi - są to wszelkie koszty, które fabryka ponosi poza bezpośrednimi materiałami i bezpośrednią pracą potrzebną do wytworzenia towarów, zauważa "Księgowość 2", przewodnik referencyjny. W rachunkowości kosztów, koszty ogólne produkcji są stosowane do jednostek wyprodukowanych w okresie raportowania, zgodnie z Accounting Tools, strony internetowej, która oferuje profesjonalne kursy księgowe i materiały.

Co to jest obciążenie produkcyjne?

W rachunkowości kosztów każda jednostka produkowana przez fabrykę lub firmę ma pewien procent kosztów ogólnych związanych z produkcją, a koszty są dodawane do każdej wyprodukowanej jednostki. Narzędzia księgowe podają kilka przykładów kosztów związanych z produkcją w zakresie księgowania kosztów, w tym:

- Amortyzacja sprzętu wykorzystywanego w procesie produkcyjnym

- Podatki od nieruchomości w zakładzie produkcyjnym

- Wynajmij na budynku fabrycznym

- Wynagrodzenia personelu odpowiedzialnego za utrzymanie

- Wynagrodzenia menedżerów produkcji

- Wynagrodzenia kadry zarządzającej materiałami

- Wynagrodzenia personelu kontroli jakości

- Materiały niezwiązane bezpośrednio z produktami (np. Formy produkcyjne)

- Narzędzia dla fabryki

- Wynagrodzenia za budowanie personelu dozorcy

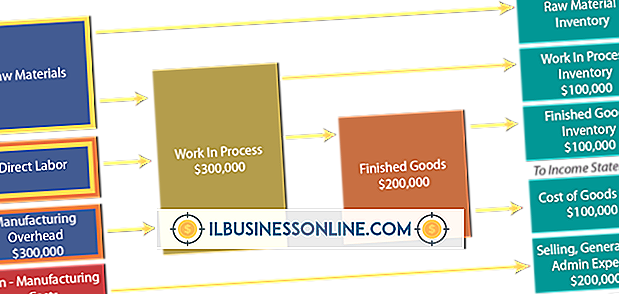

Chociaż są to jedne z najważniejszych i powszechnych przykładów kosztów ogólnych związanych z produkcją, ważne jest, aby zrozumieć, w jaki sposób przykłady te odzwierciedlają całkowity koszt każdego produktu wytwarzanego przez fabrykę lub firmę. Zasadniczo koszty ogólne produkcji obejmują wszystkie trudne do zdefiniowania koszty związane z wytwarzaniem produktów, ale nadal muszą być uwzględniane przy ustalaniu prawdziwego kosztu wytworzenia części lub produktu, stąd termin "koszty produkcji", który z definicji jest kosztem pośrednim.

Koszty wytworzenia: koszty pośrednie

Koszty ogólne związane z produkcją obejmują wszystkie koszty pośrednie związane z tworzeniem dowolnych części, a nawet gotowych produktów, od widżetów po rakiety tenisowe i samochody. Koszty pośrednie nie obejmują kosztów robocizny i materiałów, które są uważane za bezpośrednie koszty i nie są uwzględniane jako koszty ogólne produkcji. Tak więc stal potrzebna do stworzenia widżetu, a także wynagrodzenie robotników, którzy są bezpośrednio zaangażowani w produkcję tego widżetu, będą bezpośrednim kosztem, a zatem nie będą generować kosztów ogólnych. Podobnie, sznurki, drewno i wszelkie inne części potrzebne do produkcji rakiet tenisowych, jak również zapłata za pracowników wytwarzających jakąkolwiek część rakiety, byłyby bezpośrednimi kosztami i ponownie nie byłyby uważane za część produkcji. nad głową. Jak wyjaśnia narzędzie Accounting Tools:

"Ponieważ bezpośrednie materiały i bezpośrednia robocizna są zwykle uważane za jedyne koszty bezpośrednio związane z jednostką produkcji, koszty ogólne produkcji (domyślnie) są równe wszystkim kosztom pośrednim fabryki.

Firmy i ich księgowi muszą być w stanie dokładnie określić, jakie są trudne do zdefiniowania koszty, koszty ogólne produkcji. Gdybyśmy pominęli koszty produkcji związane z rzeczywistym kosztem wytworzenia każdej jednostki lub części, nie mielibyśmy prawdziwej wartości tego, jaką część lub jednostka rzeczywiście produkuje. Weźmy na przykład amortyzację, która jest prawdopodobnie jednym z głównych przykładów kosztów ogólnych związanych z produkcją. Investopedia definiuje amortyzację jako "alokację kosztu aktywów w pewnym okresie dla celów rachunkowych i podatkowych".

Innymi słowy, amortyzacja to wartość, którą składnik aktywów zmniejsza z roku na rok z powodu czynników takich jak zużycie i starzenie się. Wiele osób wie, że amortyzacja jest często ważnym pojęciem w obliczaniu podatków. Firmy często mogą żądać pewnej amortyzacji jako odliczenia, gdy przychodzą czasy podatkowe. Tak więc, jeśli maszyna używana do produkcji rakiet tenisowych początkowo kosztuje 100 000 $, może stracić 10 000 $ rocznie, dopóki jego wartość nie wyniesie zero po 10 latach (10 x 10 000 $).

Każda część wyprodukowana przez fabrykę powoduje, że maszyna (maszyny) używana do produkcji tej jednostki stopniowo się amortyzuje, dzień po dniu, tydzień po tygodniu i miesiąc po miesiącu. Ale dokładne ustalenie, ile maszyny tracą na wartości dla każdej jednostki wyprodukowanej przez fabrykę, jest dla księgowych zdumiewającym zadaniem, które musi ustalić, ile ta amortyzacja zwiększa koszt każdej jednostki. Pamiętaj, że amortyzacja to tylko jeden z przykładów kosztów ogólnych związanych z produkcją każdej jednostki produkowanej przez fabrykę. Accounting Coach wyjaśnia zagadkę dla księgowych:

"Ponieważ koszty ogólne produkcji są kosztem pośrednim, księgowi mają do czynienia z zadaniem przypisania lub alokacji kosztów ogólnych do każdej wyprodukowanej jednostki. Jest to trudne zadanie, ponieważ nie może istnieć bezpośredni związek (np. budynek fabryczny opiera się na oszacowanej wartości, a nie na liczbie wyprodukowanych jednostek, ale podatek od nieruchomości musi być przypisany do wyprodukowanych jednostek. "

Oczywiście, księgowi nie zgadują po prostu przy ustalaniu kosztów produkcji. Ale nie mogą również określić prawdziwego, dokładnego kosztu, powiedzmy, podatku od nieruchomości, który musi zostać dodany do produkcji każdej jednostki lub części. Aby obejść ten problem, księgowi kosztów mają metodę określania kosztów produkcji.

Produkcja formuła napowietrzna

W większości systemów księgowania kosztów księgowi nakładają koszty produkcji na wyprodukowane towary, stosując standardową stawkę kosztów ogólnych, mówi Lumen Learning, strona internetowa oferująca kursy i materiały na poziomie uczelni wyższych, dodając:

"Ustalili stopę przed rozpoczęciem okresu, dzieląc założony budżet kosztów produkcji według standardowego poziomu produkcji lub działalności. Całkowity budżetowy koszt produkcji jest różny na różnych poziomach standardowej produkcji, ale ponieważ niektóre koszty stałe są stałe, łączna kwota przewidziana w budżecie koszty ogólne produkcji nie różnią się wprost proporcjonalnie do wydajności. "

Lumen oferuje tę tabelę, która zawiera wiele przykładów kosztów ogólnych związanych z produkcją, jak zauważono w pierwszej sekcji powyżej: moc (energia elektryczna), ubezpieczenia, podatki od nieruchomości, należności licencyjne i oczywiście zawsze obecne koszty ogólne produkcji, wycofanie:

BetaCompany

Elastyczny budżet na produkcję

Jednostki produkcyjne 9 000 10 000 11 000

Zmienne obciążenie:

Materiały pośrednie 7 200 USD 8 000 USD 8 800 USD

Moc 9.000 10.000 11.000

Opłaty licencyjne 1 800 2 000 2 200

Pozostałe 18 000 20 000 22 000

Total var. narzut 36 000 USD 40 000 USD 44 000 USD

Naprawiono obciążenie:

Ubezpieczenie 4.000 $ 4.000 $ 4.000 $

Podatki od nieruchomości 6.000 6.000 6.000

Amortyzacja 20 000 20 000 20 000

Pozostałe 30 000 30 000 30 000

Łączny stały koszt w wysokości 60 000 USD 60 000 USD 60 000 USD

Łączne koszty ogólne (zmienne + stałe) 96, 000 100 000 USD 104 000 USD

Standardowa stopa napowietrzna (100 000 USD / 20 000 godzin) 5 USD

Ta tabela może być nieco myląca. Na przykład firma Beta wydaje od 7 200 USD do 8 800 USD za "materiały pośrednie" w zależności od tego, czy tworzy 9 000, 10 000 czy 11 000 jednostek. Są to jednak materiały, które nie wchodzą bezpośrednio do produktu; w związku z tym są to koszty pośrednie, które z definicji należą do kategorii kosztów ogólnych związanych z produkcją. To samo dotyczy podatków od nieruchomości, amortyzacji, ubezpieczenia i tak dalej. Należy pamiętać, że niektóre z tych kosztów pośrednich są kosztami stałymi. Firma wydaje 4 000 USD na ubezpieczenie w danym okresie, bez względu na to, czy ma 9 000, 10 000 czy 11 000 jednostek. Tak więc, im większa liczba bardziej użytecznych jednostek lub produktów wytwarzanych przez fabrykę w danym czasie, tym niższy jest jej koszt pośredni na jednostkę dla każdej jednostki.

Jeśli określisz koszty ogólne produkcji - koszt pośredni - dla każdej jednostki, wynosi ona 5 USD dla średniego zakresu (10 000 sztuk, 20 000 bezpośrednich godzin pracy i 100 000 USD całkowitego kosztu), które należy dodać do każdej wyprodukowanej jednostki. Ale jeśli firma może wytwarzać więcej jednostek w tym samym czasie (ta sama liczba godzin - bezpośredni koszt pracy), zmniejszy koszty ogólne produkcji, koszty, które należy dodać do każdej jednostki, w tym przypadku, do poziomu poniżej 5 USD .

Quick Study's Accounting 2 przedstawia prostszy sposób określenia kosztów produkcji dla firmy o nazwie A-1 Printers. W takim przypadku Quick Study zawiera zarówno koszty bezpośrednie, jak i pośrednie.

- Drukarki A-1, arkusz kosztów pracy

- Opis stanowiska: 2500 kalendarzy

- Podsumowanie kosztów

- Materiały 66, 78 USD

- Praca 91, 34 USD

- Koszt ogólny : 89, 63 USD

- Koszt całkowity: 247, 63 USD

W tym przykładzie firma A-1 Printers nie rozbija kosztów produkcji, które po prostu nazywa "kosztami", na indywidualne koszty, takie jak ubezpieczenie, amortyzacja, czynsz za dzierżawę lub koszty dzierżawy, i tak dalej. Jest to prawdopodobnie przykład oferty na pracę lub ewentualnie wyjaśnienie klientowi całkowitego kosztu pracy. W każdym razie koszty produkcji związane z tworzeniem 2500 kalendarzy wynoszą 89, 63 USD. Ponieważ narzut techniczny jest technicznie stosowany w każdej jednostce, należy podzielić całkowitą liczbę kalendarzy według całkowitych kosztów pośrednich, aby znaleźć rzeczywisty koszt produkcji (dla każdej jednostki), jak poniżej:

- Koszty ogólne = Całkowite koszty pośrednie / Całkowita liczba jednostek

Więc:

- Koszt wytworzenia = 89, 63 USD / 2 500

- Koszt wytworzenia = 0, 035 USD

- Koszt wytworzenia = 3, 6 centa za kalendarz

Więc koszty ogólne produkcji (dla każdego kalendarza) wynoszą 3, 6 centa lub 0, 036 $.

Dlaczego koszty ogólne produkcji

Oczywiście księgowi muszą określić koszty produkcji, aby zarezerwować rzeczywisty koszt produkcji każdej jednostki. Jednak prawdziwym powodem zrozumienia kosztów ogólnych jest redukcja wydatków. Tylko wiedząc, jakie dodatkowe koszty obciążają każdą jednostkę, firma może obniżyć te koszty. Monroe, firma produkcyjna z Minnesoty, która produkuje i sprzedaje różnorodne produkty na całym świecie, wyjaśnia:

"Obliczając koszty ogólne produkcji, łatwiej będzie ograniczyć niepotrzebne wydatki, zwiększając przy tym dochód netto firmy."

Monroe podaje następującą listę - bardziej obszerną niż lista w pierwszej sekcji - koszty produkcji:

- Elektryczność

- woda

- Gaz

- Telefon

- Czyszczenie

- Sprzęt do transportu bliskiego (np. Wózki widłowe)

- Konserwacja, serwis i naprawy urządzeń

- Ubezpieczenie

- Opłaty prawne i ekspertyzy

- Środki ochrony osobistej (PPE) dla pracowników

- Programy kontroli jakości

- Czynsz / dzierżawa budynku

- Wynagrodzenie pracowników administracyjnych

- Wynagrodzenie personelu utrzymania

- Księgowość

Tak, nawet koszt księgowania, by określić między innymi koszty ogólne produkcji, jest przykładem kosztów ogólnych związanych z produkcją.

Monroe zauważa, że właściciele firm mogą zwykle zmniejszyć koszty ogólne produkcji, wykonując kilka prostych kroków, z których jednym jest rozejrzeć się za narzędzia, które są przykładem dużych kosztów pośrednich. Bez zakupów, firmy mogą skończyć przepłacaniem za miesięczne media, zwiększając w ten sposób koszty ogólne produkcji, mówi Monroe. Kupowanie i otrzymywanie ofert cenowych od wielu dostawców usług może jednak z łatwością zaoszczędzić firmie setki, jeśli nie tysiące dolarów rocznie na kosztach mediów, dodaje Monroe.

Przedsiębiorstwa produkcyjne mogą również zmniejszyć koszty ogólne, eliminując odpady. Tak, odpady są kolejnym przykładem kosztów pośrednich lub kosztów ogólnych związanych z produkcją. Odpady nie są bezpośrednim kosztem pracy i nie są kosztem bezpośrednich materiałów. Oznacza to, że materiały, które idą do wytworzenia wadliwej lub nie nadającej się do użytku jednostki lub produktu, są pośrednimi kosztami materiałów: jednostki lub produkty, które te materiały tworzą, są odrzucane, więc nie są dodawane do całkowitej ilości wytworzonych produktów. Zauważ, że na liście w tej sekcji kontrola jakości, która ma na celu kontrolę odpadów, jest przykładem narzutu związanego z produkcją. Ale firma nie wiedziałaby, ile zainwestować w kontrolę jakości, aby zmniejszyć ilość odpadów, dopóki nie porówna kosztów tych dwóch przykładów kosztów produkcji: kontroli jakości w porównaniu z odpadami.

Zrozumienie wszystkich potencjalnych przykładów kosztów ogólnych związanych z produkcją może pomóc firmie w zrozumieniu prawdziwych kosztów wytwarzanych przez nią towarów, przeanalizować, które z tych kosztów pośrednich są kluczowe i które można zmniejszyć lub wyeliminować, a także ostatecznie pomóc w oszczędzaniu pieniędzy i zwiększeniu zysków. w trakcie.

Popularne Wiadomości

Odbieranie notatek w tym samym formacie dzień po dniu staje się monotonne zarówno dla kierownictwa, jak i pracowników. Zamiast tego spróbuj wysłać notatki w swojej małej firmie w wyjątkowy i zabawny sposób. Notatka będzie nie tylko zapadająca w pamięć, ale pracownicy docenią ten wysiłek. Istnieje wiele

Czytaj Więcej

Każdy, kto zajmuje się biznesem, musi w pewnym momencie zająć się pieniędzmi. Jako właściciel małej firmy dobrze jest znać dobre i złe praktyki w zakresie obsługi gotówki. W ten sposób Twoi pracownicy nie będą cię kosztować ani przypadkowo okradać, gdy uznają, że mogą sobie z tym poradzić. Ramy czasowe Złe proc

Czytaj Więcej

Wiele firm, niezależnie od tego, czy działają one jako spółka z ograniczoną odpowiedzialnością, czy jakaś inna osoba prawna, nie ma ukończonych ksiąg i zapisów w terminie, aby złożyć dokładny zwrot podatku przed upływem rocznego terminu i skorzystać z automatycznych rozszerzeń, którymi Oferty serwisowe. Jeśli uważasz, że

Czytaj Więcej

Potencjał zarobkowy firmy cateringowej z grilla zależy od produktów i usług, jakie oferuje, personelu i sprzętu, jaki posiada, oraz od zdolności właściciela do sprzedaży firmy. Produkty sprzedawane głównie przez firmę cateringową z grilla to hamburgery, hot-dogi, żeberka, wieprzowina z mięsem, przetargi z kurczaka i kukurydza. Twoja firma m

Czytaj Więcej

Firma konsultingowa Staffing Industry Analysts przewidywała pod koniec 2012 r., Że tymczasowe zatrudnienie w USA osiągnie 106 procent ich historycznego maksimum w 2013 r. - innymi słowy, przewyższy szczyt o co najmniej 6 procent. Firmy małe i duże starają się sprostać rosnącym obowiązkom w zakresie obciążenia pracą, ale często nie są gotowe do dodania pracowników pełnoetatowych i zapewniają świadczenia pracownicze, które towarzyszą tym stanowiskom, po zmniejszeniu liczby pracowników w okresie spowolnienia gospodarczego. Sektory wdrażające tym

Czytaj Więcej