Zysk brutto jako procent przychodów ze sprzedaży

Analitycy finansowi stosują szeroki wachlarz wskaźników, aby zmierzyć efektywność firmy jako firmy i jej rentowność jako inwestycję. Wśród najbardziej podstawowych z tych obliczeń jest marża zysku brutto, często nazywana tylko marżą brutto. Wskaźnik ten wyraża zysk brutto firmy jako procent przychodów ze sprzedaży.

Marża zysku brutto

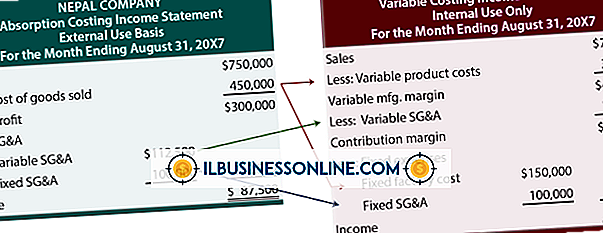

Firma ustala zysk brutto, pobierając przychód ze sprzedaży, a następnie odejmując zapłacony koszt w celu uzyskania sprzedanych towarów. Na przykład, jeśli kosztuje księgarnię 7 USD, aby uzyskać książkę od wydawcy, a sklep następnie sprzedał tę książkę klientowi za 12, 50 USD, jej zysk brutto ze sprzedaży wyniósłby 5, 50 USD. Aby obliczyć marżę zysku brutto dla pozycji, wystarczy podzielić zysk brutto ze sprzedaży. W tym przypadku marża zysku brutto wyniesie 5, 50 USD / 12, 50 USD lub 44 procent.

Zapewnienie dokładności

Aby marża zysku brutto była dokładna, firma musi mieć pewność, że dane liczbowe uwzględnione w obliczeniach są prawidłowe. Przychody ze sprzedaży nie są zbyt skomplikowane, ale koszt sprzedanych towarów może być mylący. W rachunkowości przedsiębiorstw koszt sprzedanych towarów stanowi całość kosztów związanych z uzyskaniem lub wytworzeniem tych produktów. Na przykład, gdy księgarnia podaje koszt towarów sprzedanych za 7 USD, książka ta 7 USD może zawierać 5, 75 USD dla wydawcy za rzeczywistą książkę, plus 1, 25 USD kosztów wysyłki. Gdyby sklep obejmował tylko cenę książki fizycznej w swoich kosztach, znacznie zawyżałby jej zysk brutto, a tym samym jego marżę brutto. Ponadto przy obliczaniu zysku brutto koszt sprzedanych towarów reprezentuje tylko te przedmioty, które faktycznie wychodzą za drzwi. Jeśli księgarnia kupi trzy książki po 7 USD za sztukę i sprzedadzą po dwie za 12, 50 USD za sztukę, jego zysk brutto to 11, 50 USD - 5, 50 USD za każdą sprzedaną książkę. Trzecia książka nie wchodzi w równanie.

Interpretowanie marginesu

To, czy marża zysku brutto firmy jest dobra czy zła, zależy od kilku czynników. Jednym z nich jest branża, w której działa firma. Na przykład, według badań opracowanych przez doradcę marketingowego Paula Weylanda, sklepy spożywcze działają z marżą brutto wynoszącą około 20 procent, sklepy z oponami około 38 procent, a sklepy z biżuterią około 50 procent. Firma może zorientować się, jak dobrze sobie radzi, porównując swoją marżę ze średnią w branży. Drugą kwestią są inne koszty prowadzenia działalności przez firmę, takie jak czynsz, media i płace pracownicze. Firma może mieć marżę zysku brutto na poziomie 70 procent, ale jeśli jej pozostałe koszty wyniosą ponad 70 procent przychodów, straci pieniądze. Podobnie firma, której marża wynosi tylko 10 procent, może przynieść zysk, jeśli jej pozostałe koszty są nieznaczne.

Marża zysku netto

Powiązana koncepcja to marża zysku netto firmy, nazywana często "marżą zysku". Aby je zdobyć, dodaj przychody firmy, a następnie odejmij wszystkie swoje wydatki - nie tylko koszt sprzedanych towarów. Rezultatem jest dochód netto. Podziel to przez całkowite przychody ze sprzedaży, a otrzymasz marżę zysku netto. W przeciwieństwie do marży zysku brutto, którą można obliczyć dla poszczególnych sprzedaży i poszczególnych produktów, marża netto jest zwykle stosowana w całej firmie lub jej jednostkach operacyjnych. Analitycy finansowi zwracają szczególną uwagę na marżę zysku netto, ponieważ mówi im, jaki procent pieniędzy, które znajdą się w drzwiach, pozostanie jako zysk dla akcjonariuszy.

Popularne Wiadomości

Kiedy płacisz kontrahentom za świadczone usługi, musisz wydać 1099 na koniec roku, jeśli zapłacisz osobie lub jednostce, z której otrzymujesz usługi powyżej 600 $. Możesz anulować formularz 1099 przed wysłaniem dokumentu do urzędu skarbowego. Jeśli już wysłałeś 1099 i odkryłeś, że wysłany formularz jest nieprawidłowy lub niekompletny, możesz przesłać skorygowane 1099 do IRS. Po otrzymaniu skorygowan

Czytaj Więcej

Wycena akcji nie jest nauką, ale polega na szacowaniu z szerokiego zakresu zmiennych. W modelu klasycznym zapasy są wyceniane według wielkości przepływów pieniężnych w spółce i dywidend na podstawie prognoz wyników. Znalezienie projekcji różnicowej wzrostu zakłada, że zapasy będą rosły po raz pierwszy przy różnych stawkach i ostatecznie będą działać bardziej konsekwentnie. Model Kiedy przepływy pien

Czytaj Więcej

Podczas prowadzenia działalności często pomocne jest wyświetlanie wielu programów jednocześnie. Przykładowo, możesz pracować nad dokumentem edytora tekstu po prawej stronie ekranu, ale potrzebujesz Internet Explorera wyświetlającego najnowsze porady dotyczące zapasów lub odświeżającą listę zasobów po lewej stronie ekranu. Jeśli robisz to r

Czytaj Więcej

Domyślnie przeglądarka internetowa Google Chrome jest skonfigurowana tak, aby automatycznie pobierać i instalować aktualizacje oprogramowania. Takie zachowanie często powoduje konflikty z korporacyjnymi konfiguracjami zapory ogniowej i politykami aktualizacji oprogramowania biznesowego przez usunięcie procesu aktualizacji z działu IT. Na ko

Czytaj Więcej

Istnieje szereg terminów płatności i wydłużonych terminów składania zeznań podatkowych, w zależności od rodzaju prowadzonej działalności. Poniższe terminy są oparte na zeznaniach podatkowych kończących rok finansowy 2018. Jednak bardziej ogólna dyskusja zostanie przeprowadzona później w sprawie terminów płatności podatków. Co to jest przedłużon

Czytaj Więcej