W jaki sposób elementy rachunkowości wpływają na sprawozdanie finansowe?

Aktywa, pasywa, kapitał własny właściciela, dochody i wydatki - pięć głównych elementów rachunkowości - każda wpływa na sprawozdanie finansowe w inny sposób. To, w jaki sposób każdy element wpływa na sprawozdanie finansowe, zależy jednak od tego, czy system rachunkowości opiera się na rachunkowości kasowej czy memoriałowej. Podczas gdy nowe lub bardzo małe prywatne firmy mogą wybierać kasowy system rachunkowości, większość przedsiębiorstw, w tym spółek publicznych i wiele prywatnych firm, korzysta z rachunkowości memoriałowej. Chociaż bardziej złożona rachunkowość bazowa jest zgodna z ogólnie przyjętymi zasadami rachunkowości, które dla wielu przedsiębiorstw publicznych i prywatnych są wymogiem księgowym.

O sprawozdaniu finansowym

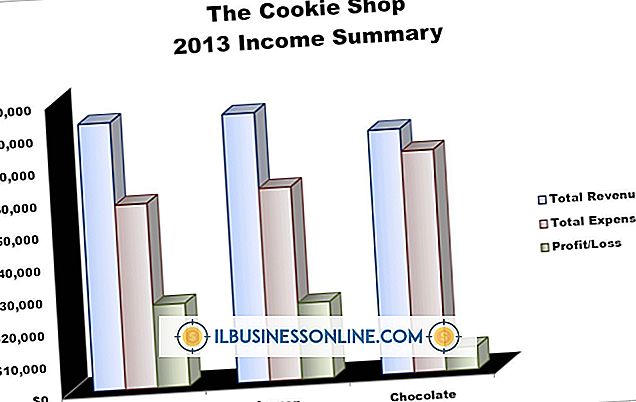

Sprawozdania finansowe firmy podsumowują sytuację finansową i kondycję firmy w określonym momencie. Każde z trzech głównych sprawozdań finansowych - bilans, rachunek zysków i strat oraz rachunek przepływów pieniężnych - wykorzystuje elementy rachunkowości w celu dostarczenia informacji przydatnych zarówno dla przedsiębiorstwa, jak i innych zainteresowanych stron, takich jak kredytodawcy i potencjalni inwestorzy. Sprawozdania finansowe mogą być porównawcze, przejściowe lub całoroczne, z których każdy ma inne cele. Zestawienia porównawcze porównują dane finansowe z dwóch lub więcej różnych okresów sprawozdawczych. Na przykład w zestawieniu porównawczym zestawiono część rachunku zysków i strat z odpowiednią sekcją z poprzedniego okresu sprawozdawczego. Śródroczne sprawozdania finansowe sporządzane są miesięcznie, kwartalnie lub półrocznie i wykorzystywane do terminowego dostarczania danych finansowych. Pełne lub roczne sprawozdania finansowe przedstawiają obraz działalności finansowej przedsiębiorstwa za cały rok obrotowy.

Bilans

Bilans odzwierciedla sytuację finansową przedsiębiorstwa na koniec określonego okresu sprawozdawczego. Każdy z aktywów, pasywów i kapitału własnego przedsiębiorstwa jest rejestrowany, sumowany i wykorzystywany do udowodnienia równania księgowego, które stwierdza, że aktywa są równe pasywom plus kapitał własny właściciela. W bilansie aktywa obejmują jednak jedynie wymierne zasoby biznesowe, takie jak gotówka, dostawy i sprzęt, należności i niewykorzystane części wydatków z góry. Ponadto bilans przedstawia wartość aktywów przy ich pierwotnym zakupie, niezależnie od wzrostu lub spadku wartości godziwej na przestrzeni czasu. Zobowiązania obejmują długi i zobowiązania, takie jak zobowiązania i niezrealizowane przychody, należne innym na dzień bilansowy. Kapitały własne reprezentują wartość księgową działalności na dzień sprawozdawczy.

Rachunek zysków i strat

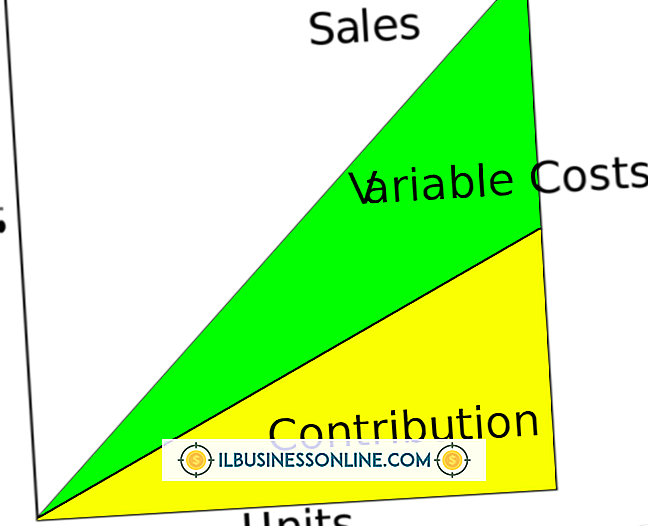

Rachunek zysków i strat wykorzystuje przychody - kwotę zarobioną w okresie sprawozdawczym - oraz wydatki poniesione w celu uzyskania przychodów jako wyznaczniki rentowności. W ujęciu memoriałowym, przychody i wydatki są rejestrowane, gdy są zarabiane lub ponoszone, a nie wtedy, gdy firma otrzymuje lub wypłaca pieniądze. W rezultacie przychody obejmują zarówno należności z tytułu sprzedaży, jak i należności, a wydatki obejmują wszelkie zobowiązania zaciągnięte w okresie sprawozdawczym, niezależnie od tego, czy zostały zapłacone. Rentowność ustala się, odejmując koszt sprzedanych towarów i koszty od przychodów, aby uzyskać zysk netto lub stratę. Główną kwestią dotyczącą rachunku zysków i strat jest to, że nie wykazuje się ani wtedy, gdy dochody są gromadzone, ani kiedy są płacone. Jego celem jest jedynie prognozowanie zysku netto lub straty netto w działalności w okresie sprawozdawczym.

Sprawozdanie z przepływów pieniężnych

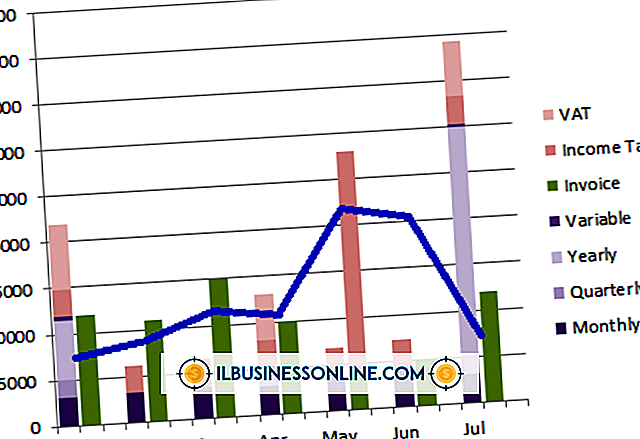

Rachunek przepływów pieniężnych wykorzystuje elementy rachunkowości zarówno z bilansu, jak i rachunku zysków i strat, do sprawozdania z przepływów pieniężnych wpuszczonych i wyprowadzonych z działalności w okresie sprawozdawczym. Rachunek przepływów pieniężnych ostatecznie decyduje o krótkoterminowej rentowności, czy też firma będzie dysponować funduszami na pokrycie codziennych kosztów operacyjnych i zobowiązań krótkoterminowych. W przeciwieństwie do bilansu, rachunek przepływów pieniężnych identyfikuje źródło przychodów, rozdziela je w zależności od tego, czy pochodzą one z działalności operacyjnej, inwestycyjnej czy finansowej. Oddziela również wypływy pieniężne w zależności od tego, czy są one używane do codziennych wydatków operacyjnych, płatności kredytowych czy zakupów biznesowych.

Popularne Wiadomości

Deficyt budżetowy występuje wtedy, gdy nie masz wystarczających funduszy na pokrycie wydatków na resztę kwartału lub roku. Deficyt może się zdarzyć, ponieważ przekroczysz budżet w jednej lub kilku kategoriach, lub ponieważ organizacja nie osiąga celów zarobkowych w ciągu roku. Rozwiązanie problemu deficytu, gdy tylko się pojawi, pomoże ci uniknąć większych, długotrwałych problemów w twojej organizacji. Śledzenie budżetu Śled

Czytaj Więcej

Wprowadzanie nowych klientów do baru lub salonu, wraz z utrzymaniem bazy klientów, ma kluczowe znaczenie dla utrzymania dobrej kondycji firmy. Bądź kreatywny, by przyciągnąć klientów, ponieważ dostępnych jest wiele form rozrywki. Wypełnij swój kalendarz zabawnymi i ekscytującymi wydarzeniami, aby pomóc klientom wejść do domu i sprawić, by wracali. Noc Karaoke Daj

Czytaj Więcej

Podwyżki cen towarów lub usług oferowanych przez Twój mały biznes wpłyną na wielkość sprzedaży tego towaru lub usługi. W jaki sposób wzrost cen wpływa na popyt konsumencki, a następnie wielkość sprzedaży wiąże się z kilkoma kluczowymi czynnikami, co sprawia, że wybór strategii cenowej jest złożonym zadaniem, na które trzeba włożyć myśl i przeprowadzić badania. Elastyczność ceny Elastyczność c

Czytaj Więcej

Poprzez różne agencje, które tworzą rząd federalny, bogactwo amerykańskich mieszkańców, którzy chcą założyć agrobiznes, ma dostęp do wielu bezpłatnych informacji i materiałów edukacyjnych. Ponadto Internal Revenue Service oferuje bezpłatne informacje na niezliczonej liczbie tematów związanych z podatkami od przedsiębiorstw. US Small Business A

Czytaj Więcej

Pakiet oprogramowania biurowego jest zwykle niezbędny dla każdej małej firmy. Od edytowania tekstu, przez arkusze kalkulacyjne po prezentacje, pakiet Microsoft Office może spełnić większość potrzeb biznesowych w ramach jednej instalacji. Pojedyncza instalacja rzadko wystarcza dla rozwijającej się firmy. Potrzebuj

Czytaj Więcej