Jak znaleźć błąd w niesprawdzonym saldzie próbnym

Moc metody podwójnego księgowania koncentruje się na samokontroli, co prowadzi do przekonania, że dane finansowe firmy są kompletne i dokładne. Bilans próbny jest raportem księgowym, który jest mniej ważny teraz, gdy oprogramowanie księgowe komputera internalizuje procedurę podwójnego wjazdu, wymagając jednorazowego zapisu transakcji, a zatem eliminując błędy transkrypcji między pozycjami debetowymi i kredytowymi dowolnej transakcji.

Jednak saldo prób ma nadal miejsce, gdy księgowy lub księgowy chce przedstawić stan generalnego przed wprowadzeniem korekt błędów, zwanych korektami, koniecznych, gdy saldo próbne nie zostanie zrównoważone. Niezależnie od tego, czy korzystasz z ręcznych, czy komputerowych systemów księgowych, nieskorygowane saldo próbne służy jako potężny dokument wewnętrzny do utrzymywania dokładności kont firmowych.

Struktura niedostosowanego raportu z salda prób

W najprostszej postaci raport o saldzie próbnym składa się zasadniczo z trzech kolumn: nazwy rachunku oraz kwot debetowych i kredytowych dla każdego konta. Konta z natury są kontami debetowymi lub kredytowymi, więc w odpowiedniej kolumnie znajdują się tylko dane. Druga kolumna ma wartość zero. Sumy obciążeń i kredytów dla wszystkich kont muszą być równe, aby potwierdzić prawidłowość danych w księdze głównej, a saldo próbne nie zostanie zrównoważone, jeśli transakcja nie zostanie wprowadzona poprawnie na jednym koncie debetowym i kredytowym. Przygotowanie raportu bilansu próbnego przed wprowadzeniem korekt nazywa się nieskorygowanym saldem próbnym. Jeśli nie ma błędów lub korekty na kontach są później dokonywane w celu zrównoważenia, kolejny raport nazywany jest skorygowanym saldem próbnym.

Które rachunki najprawdopodobniej mają salda debetowe?

Zazwyczaj konta takie jak wydatki, straty, aktywa, środki pieniężne i konto wyciągowe właściciela mają saldo debetowe. Są to konta, których wartości rosną wraz z wpisami debetowymi, a maleją z wpisem kredytowym. Podobnie konta takie jak sprzedaż, zyski kapitałowe, zobowiązania i kapitał własny właściciela mają salda kredytowe. Ich salda zwiększają się, gdy zostaną zaksięgowane, i zmniejszają się wraz z obciążeniami.

Wszystkie transakcje tworzą zarówno pozycję debetową, jak i kredytową, nawet jeśli transakcja zostanie wprowadzona tylko raz w aplikacji księgowej, która tworzy format podwójnego wpisu w oprogramowaniu. Na przykład firma otrzymująca pożyczkę bankową w wysokości 5 000 USD dokona obciążenia rachunku gotówkowego, zwiększając wartość tego konta o 5000 USD, jednocześnie zasilając rachunek należny tą samą kwotą o tę samą kwotę, ponieważ kwota niespłaconych pożyczek wzrosła.

Co to jest przykład błędu transkrypcji?

Rozważ kredyt bankowy o wartości 5000 USD z perspektywy salda próbnego. Jeśli oba wpisy dotyczące obciążenia i uznania są zgodne, transakcja ta jest zrównoważona i nie ma negatywnego wpływu na saldo na próbę księgi głównej. Jednak wizerunek firmy korzystającej z ręcznego systemu księgowego, a zapis pożyczki został obciążony na rachunku pieniężnym jako 5 000 USD, ale został zaksięgowany na koncie pieniężnym w kwocie 500 USD. W przypadku księgi głównej, w tym tych kont, saldo próbne nie zostanie zrównoważone, jeśli pozostanie ono nierozwiązane. Ponieważ sumy obciążeń i kredytów można z łatwością porównać w raporcie o saldzie próbnym, nieskorygowane saldo na próbę wykaże różnicę w wysokości 4500 USD między płatnościami i kredytami. Brakujące zero jest przykładem błędu transkrypcji niepokrytego przez raport z salda próbnego.

Błędy ujawnione przez niesprawiedliwe saldo próbne

Choć nie dość skuteczny w ujawnianiu niektórych rodzajów błędów, nieskorygowane saldo prób nie wykryje każdego błędu, aw rzeczywistości są pewne rodzaje błędów, których nie można wykryć na podstawie salda próbnego. Na przykład, jeśli księga jest wyłączona o 0, 80 USD, jakiego procesu użyjesz, aby znaleźć błąd? Jest wiele kroków, które możesz przepracować, zwiększając złożoność, ale pierwszą rzeczą, którą należy wziąć pod uwagę, jest wielkość nierównowagi. Liczba taka jak 0, 80 $ może po prostu zostawić centy z jednego wpisu. Logicznie rzecz biorąc, można przeszukiwać transakcje za pomocą obciążeń lub kredytów, w zależności od tego, która z nich wynosi 80 centów, za kwotę kończącą się w wysokości 0, 80 USD i sprawdzając odpowiedni wpis na drugim koncie.

Różnica wynosząca 80 centów może być jednak kumulatywna lub losowa, co utrudnia wyszukiwanie. Typowe kroki w celu znalezienia błędów w saldach prób obejmują:

- Nieprawidłowe dodawanie kolumn salda prób: można je znaleźć po ponownym sprawdzeniu dodania.

- Brak konta na koncie księgi: porównaj kwotę niewyważenia z pozycjami kont w kolumnie wyższej wartości, aby znaleźć konto, którego brakuje w kolumnie niższej wartości.

- Wprowadzanie konta w niewłaściwej kolumnie księgi: podziel kwotę niezbilansowania przez 2 i przeszukaj salda kont dla tej kwoty.

- Podziel kwotę niewyważenia przez 9: Jeśli nierównowaga jest równomiernie podzielna przez 9, prawdopodobnie istnieje przeniesienie (zmiana cyfr) lub trans-placement (nieprawidłowe umieszczenie kropki dziesiętnej) powodujące błąd.

Jeśli błędy nadal występują, musisz przeszukać poszczególne konta uwzględnione w saldzie próbnym.

Ostrzeżenie

Niektóre błędy nie są ujawniane przez saldo prób, w tym błędy, takie jak pominięte transakcje lub błędy, które są rejestrowane nieprawidłowo, ale identycznie na dwóch rachunkach. Niezrównoważony bilans próby zdecydowanie wskazuje na błędy, podczas gdy zrównoważona równowaga prób może być lub nie być wolna od błędów.

Popularne Wiadomości

Trudni pracownicy mogą kierować gamą od plotek plotkarskich, którzy rozprzestrzeniają jad za kulisami, do wojujących robotników, którzy głośno konfrontują się z innymi w miejscach publicznych. Trudni pracownicy mogą być świetni w wypełnianiu zadań w ramach ich opisu stanowiska pracy, ale jest to szara strefa wykonywania pracy, w której brakuje jej motywacji lub umiejętności potrzebnych ludziom, by skutecznie współpracować z innymi pracownikami. Opracowanie strategii

Czytaj Więcej

Ochrona komputera za pomocą oprogramowania antywirusowego jest niezwykle ważna. Chociaż oprogramowanie antywirusowe nie gwarantuje, że nie dostanie wirusa komputerowego, w połączeniu z bezpiecznymi nawykami surfowania programy zapobiegają infekowaniu komputera przez popularne wirusy. Bez względu na to, które rozwiązanie antywirusowe wybierzesz, Twój komputer może działać wolniej, ale jest to niewielka cena, którą należy zapłacić za zabezpieczenie komputera, zwłaszcza jeśli weźmiesz pod uwagę czas i wysiłek wymagany do wyleczenia zainfekowanego wirusem komputera. McAfee AntiVirus Firma

Czytaj Więcej

Bilans zapewnia Tobie i Twoim współwłaścicielom, pożyczkodawcom i kierownictwu podstawowe informacje na temat sytuacji finansowej Twojej firmy. Rachunek zysków i strat oraz rachunek przepływów pieniężnych dostarczają danych księgowych w określonym okresie. Ale bilans dostarcza dane finansowe i księgowe w określonym momencie. Przeprowadzas

Czytaj Więcej

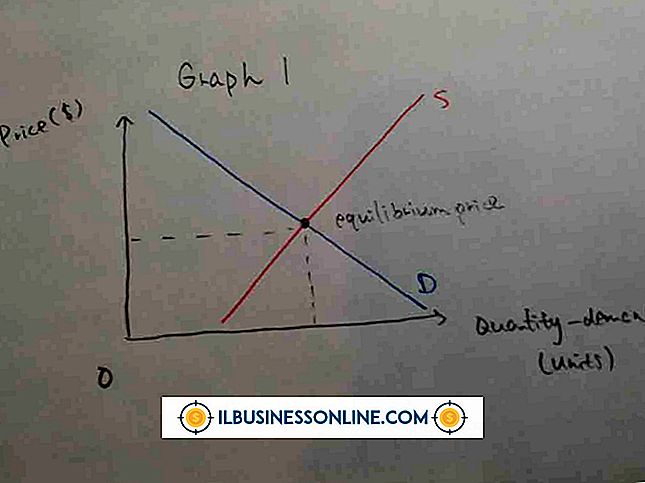

Właściciele firm mogą analizować zachowania zakupowe konsumentów, analizując krzywą popytu, która jest wykreślona na dwóch osiach: żądanej ceny i ilości. Krzywe popytu zawsze spadają w dół, ponieważ konsumenci są gotowi kupić więcej dowolnego produktu, gdy jego cena jest niższa niż zwykle. W przypadku wzrostu

Czytaj Więcej

W przypadku małych firm, które korzystają z komputerów Apple, gorące rogi mogą zaoszczędzić czas, gdy chcesz uśpić komputer lub aktywować wygaszacz ekranu w trakcie dnia pracy. Każdy z czterech rogów ekranu można skonfigurować za pomocą innej akcji, która zostanie uruchomiona po przesunięciu kursora myszy do określonego rogu. Jeśli uważasz, że

Czytaj Więcej