Wytyczne dotyczące zapewnienia jakości audytu zewnętrznego

Wytyczne dotyczące kontroli zewnętrznej w celu zapewnienia jakości określają zasady i procedury związane z oceną i weryfikacją zgłoszonych danych. Natomiast instrukcje audytu wewnętrznego opisują sposób gromadzenia, zarządzania i raportowania danych. Ponadto te zewnętrzne wytyczne badają systemy bazowe. Wytyczne dotyczące audytu zewnętrznego instruują audytorów, w jaki sposób oceniać bieżącą działalność firmy i jej zdolność do niezawodnego spełniania kryteriów jakości. Specjaliści do spraw zarządzania jakością wykonują sprawozdania finansowe, audyty zgodności lub audyty operacyjne, aby pomóc firmom zarządzać ryzykiem, kontrolować jakość i ograniczać odpowiedzialność prawną. Audytorzy zewnętrzni nie pracują dla firm, które kontrolują, i muszą zwrócić uwagę menedżera firmy na wszelkie oznaki oszustwa.

Wymagania audytu

Wytyczne dotyczące audytów zewnętrznych określają cel wysiłku, zazwyczaj obejmując potrzebę zapewnienia dokładności, niezawodności, kompletności i integralności danych generowanych przez zasoby wewnętrzne. Audyt zewnętrzny sprawdza również, czy podstawowe systemy zarządzania danymi i raportowania działają prawidłowo. Wytyczne zawierają listę wymaganych działań w przypadku rozbieżności, takich jak opracowanie planów działań mających na celu złagodzenie i wyeliminowanie ryzyka lub usprawnienie procesów.

Przybory

Zewnętrzne wytyczne audytu dostarczają kontrolerom instrukcje dotyczące korzystania ze standardowych narzędzi i szablonów, takich jak arkusze kalkulacyjne, w celu prowadzenia spójnego i wydajnego audytu. Na przykład skuteczne wytyczne zawierają instrukcje dotyczące wypełniania standardowego arkusza kalkulacyjnego. Ten typ arkusza kalkulacyjnego zazwyczaj pozwala zewnętrznemu audytorowi wybrać kontrolowany komponent i zapisywać szczegóły, takie jak nazwa firmy, program lub projekt, sprawdzone dane, okres raportowania i nazwiska członków zespołu oceniającego. Instrukcje zazwyczaj wskazują również, jak sprawdzić informacje, udostępnić pulpit wyników i przeprowadzić dodatkową weryfikację danych.

Weryfikacja danych

Wytyczne dotyczące audytu zewnętrznego zawierają listę działań, które powinien wykonać zewnętrzny audytor, aby przeprowadzić kompleksowy audyt. Obejmuje to sprawdzanie dokumentów w celu zidentyfikowania brakujących plików. Audytor sprawdza również, czy dokumenty zawierają kompletne informacje i odnotowuje wpływ niekompletnych danych na ogólny audyt. Wytyczne zawierają wskazówki dotyczące weryfikacji danych, takie jak sprawdzanie źródeł arytmetycznych i podwójnej kontroli.

Role i obowiązki

Podczas przeprowadzania zewnętrznego audytu w celu zapewnienia jakości audytorzy kierują się wytycznymi, aby mieć pewność, że struktura organizacyjna firmy jasno określa role i obowiązki związane ze zbieraniem, archiwizowaniem, przeglądaniem oraz zapewnieniem integralności i bezpieczeństwa wszystkich danych. Wytyczne kierują także liderami firm, aby zapewnić wszystkim pracownikom odpowiedni poziom szkoleń i wsparcie dla ich ról.

Popularne Wiadomości

Duża liczna aktywna baza użytkowników Facebooka przekroczyła miliard marek w październiku 2012 roku. Dzięki tak dużej grupie użytkowników konto biznesowe Facebooka może okazać się nieocenione dla sukcesu Twojej firmy. Zrozumienie podstawowych zasad działania tego typu kont pozwala określić, czy Facebook jest odpowiedni dla Twojej firmy. Strony Po zar

Czytaj Więcej

Sklep App Store w iPhonie zapewnia bogactwo aplikacji do rozmów wideo, takich jak Skype, Viber i Google Hangouts. Każda z tych aplikacji umożliwia czat wideo w odpowiedniej sieci. W większości przypadków osoba, z którą się kontaktujesz, potrzebuje aplikacji lub programu zainstalowanego na jego urządzeniu, ale urządzenie nie musi być uruchomione w tym samym systemie operacyjnym. Oznacza to

Czytaj Więcej

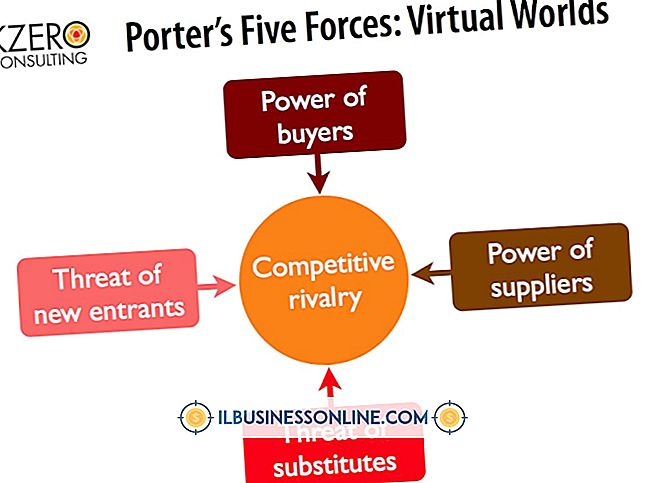

Profesor nauk ekonomicznych Harvardu, Michael Porter, opracował model pięciu sił, aby pomóc biznesmenom zrozumieć i poradzić sobie z konkurencją. Porter twierdzi, że czynniki wpływające na konkurencję są w dużej mierze podobne, niezależnie od branży. Jego pięć sił, które kształtują konkurencję, obejmuje konkurencję między istniejącymi konkurentami, siłę przetargową klientów, siłę przetargową dostawców, zagrożenie produktami substytucyjnymi i zagrożenie nowych podmiotów. Konkurencja wśród istniejących kon

Czytaj Więcej

Otwarty dom to świetny sposób, aby podkręcić biznes, poznać nowych klientów i kontaktować się z ludźmi. Agenci nieruchomości obsługują otwarte domy dla domów i mieszkań, które mają na rynku. Nauczyciele szkolni często organizują w domu domową noc otwartą dla nowych rodziców. Możesz także otworzyć dom dla nowych firm. Bez względu na powód h

Czytaj Więcej

PayPal to internetowa strona przetwarzania płatności, która upraszcza elektroniczną wymianę pieniędzy. Działa jako pośrednik między dwiema stronami, eliminując potrzebę ujawnienia numerów kart kredytowych lub danych konta bankowego przez jedną ze stron za pośrednictwem Internetu. System PayPal upraszcza również proces przesyłania pieniędzy między krajami. Aby skorzystać z

Czytaj Więcej