Jakie funkcje zawierają cztery sprawozdania zawarte w sprawozdaniach z audytu?

Funkcje czterech stwierdzeń zawartych w sprawozdaniach z audytu są różne, w zależności od celu sprawozdania i celu przeglądu. Audyt to seria testów, które umożliwiają wewnętrznym recenzentom lub zewnętrznym ekspertom sprawdzenie dokładności danych zawartych w podsumowaniach danych o wynikach. Obejmują one bilans, rachunek zysków i strat, rachunek przepływów pieniężnych oraz zestawienie zysków zatrzymanych.

Bilans

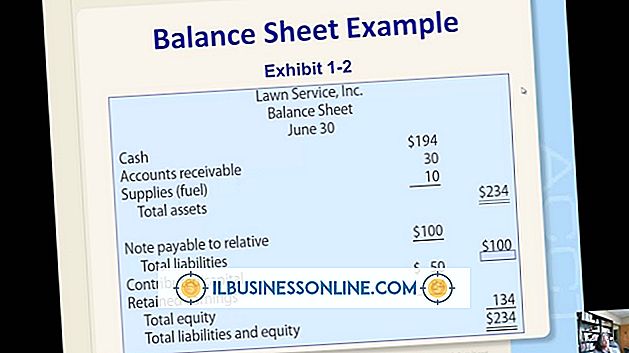

Bilans służy wykazaniu zależności między aktywami, zadłużeniem i pozycjami kapitałowymi spółki, ze szczególnym naciskiem na wypłacalność i płynność. Spółka wypłacająca ma więcej aktywów niż wierzytelności, a ta relacja przekłada się na dodatnią wartość netto - która równa się sumie aktywów minus całkowite zadłużenie. Płynność odnosi się do tego, ile pieniędzy ma organizacja, a także do tego, jak szybko może wykorzystać swoją pulę operacyjną do realizacji projektów, wykorzystać szanse rynkowe i przejąć konkurencję. Aktywa obejmują wszystkie zasoby, na których opiera się firma, w tym środki pieniężne, towary, nieruchomości oraz wartości niematerialne i prawne, takie jak patenty i dobra wola. Zadłużenie to zobowiązanie, które organizacja musi uregulować na czas. Pozycje kapitałowe obejmują akcje zwykłe i akcje uprzywilejowane posiadane przez akcjonariuszy.

Rachunek zysków i strat

Pracownicy spółki notowanej na giełdzie często obawiają się doskonałości na myśl o rozczarowujących inwestorach i często starają się zrobić wszystko, co możliwe, aby zwiększyć sprzedaż i zmniejszyć wydatki. Koszty i przychody stanowią punkt ciężkości rachunku zysków i strat - druga nazwa rachunku zysków i strat. Jest to tak zwany rachunek zysków i strat lub raport o przychodach. To podsumowanie danych oferuje okno na strategie i taktyki, na które przywództwo organizacji polega na dostarczaniu pozytywnych wyników kwartał po kwartale.

Sprawozdanie z przepływów pieniężnych

Zestawienie przepływów pieniężnych daje inwestorom i społeczeństwu cenną informację o fluktuacjach pieniężnych firmy. W szczególności, księgowi zgłaszają ruchy gotówkowe w trzech sekcjach, pokazanych w następującej kolejności: przepływy pieniężne z działalności operacyjnej, przepływy pieniężne z działalności inwestycyjnej oraz przepływy pieniężne z działalności finansowej. Odpowiednimi przykładami są pieniądze, które firma płaci sprzedawcom i otrzymuje pieniądze od klientów; sprzedaż i zakup długoterminowych aktywów, takich jak nieruchomości i sprzęt; oraz wpływy z umów pożyczek i emisji akcji zwykłych i obligacji.

Oświadczenie dotyczące kapitału

Czytając raport z audytu, masz świadomość tego, co egzaminatorzy sądzą o wycenie spółki, w szczególności z dokładnością danych i zgodnością z przepisami. Recenzenci finansowi zagłębiają się w zestawienie zmian w kapitale własnym - zwane również rachunkiem zysków i strat - w celu ustalenia prawidłowości i kompletności rachunków, takich jak wypłaty dywidend, niepodzielone zyski, akcje zwykłe i uprzywilejowane oraz akcje własne. Ostatni przedmiot pochodzi z odkupu akcji.

Popularne Wiadomości

Być może zastanawiałeś się, w której gnieździe chcesz zainstalować kartę graficzną na płycie głównej, gdy jest więcej niż jedno gniazdo. Jeśli ma tylko jedno gniazdo PCI Express x16, wybór jest prosty, ale niektóre płyty główne mają więcej niż jedno gniazdo PCI Express x16 do obsługi wielu kart graficznych. Te płyty główne działaj

Czytaj Więcej

Przedsiębiorstwo musi sporządzać różne sprawozdania finansowe w celu spełnienia zasad rachunkowości i przepisów oraz dostarczać informacji posiadaczom kapitału. Bilans przedstawia ogólny obraz sytuacji finansowej przedsiębiorstwa w określonym momencie. Wymienia różne funkcje finansowe firmy, w tym zatrzymane zyski. Zyski zatrzym

Czytaj Więcej

Zabezpiecz wiadomości e-mail i załączniki za pomocą szyfrowania, aby tylko nadawca i docelowy odbiorca mogli przeglądać zawartość. Program pocztowy Microsoft Outlook obsługuje szyfrowanie wiadomości. Możesz szyfrować pojedynczą wiadomość e-mail w programie Outlook lub możesz skonfigurować aplikację do szyfrowania wszystkich wysyłanych wiadomości wychodzących. Szyfrowanie wiadomo

Czytaj Więcej

Funkcja blokowania pozwala członkom chronić swoją prywatność, ograniczając większość komunikacji i funkcjonalności Facebooka między dwiema osobami. Chociaż znacząco ogranicza widoczność swojej obecności na Facebooku, istnieją pewne przypadki, kiedy więzi nie mogą zostać zerwane. W zależności od pochodzenia, znaczniki na Facebooku mogą pozostać w pełni lub częściowo nienaruszone po wykonaniu bloku. Informacje o blokowaniu G

Czytaj Więcej

Małe firmy stosują szereg strategii pozycjonowania w marketingu. Kluczem jest zapewnienie, że wszystkie reklamy i działania są współmierne do strategii pozycjonowania. Strategia pozycjonowania to rodzaj obrazu, który firma chce przedstawić publicznie. Niektóre firmy starają się być liderami rynkowymi w strategicznej pozycji, którą rozwijają. Inni mogą potr

Czytaj Więcej