Jaki jest wpływ wypłaty dywidendy na bilans jednostki?

Dywidendy gotówkowe to wypłaty zysków spółki na rzecz akcjonariuszy. Wydawane przez zarząd spółki dywidendy są często wypłacane co kwartał. Kiedy firma wypłaca dywidendę akcjonariuszom, ma to wpływ zarówno na gotówkę, jak i na udział kapitału własnego w kapitale własnym.

Dywidendy Wyjaśnienie

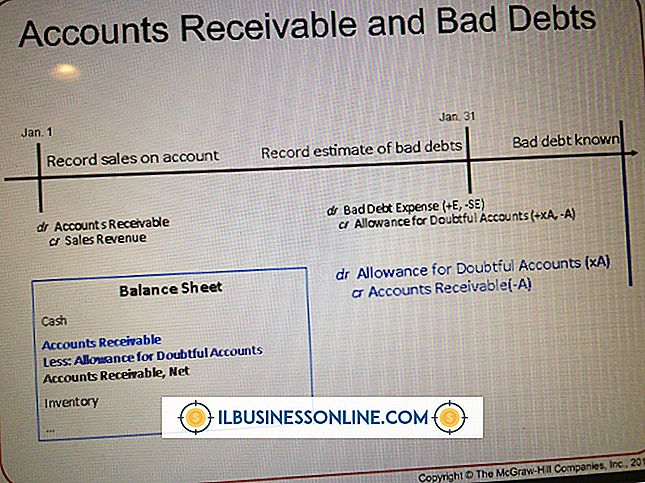

Wypłata dywidendy dokonywana jest z zysków zatrzymanych spółki - skumulowanego dochodu netto uzyskanego przez spółkę z lat ubiegłych, który pozostaje niepodzielony na akcjonariuszy. Gdy dywidendy pieniężne są dokonywane na rzecz inwestorów spółki, dokonywane są dwa zapisy księgowe w celu zarejestrowania transakcji.

Przykład dywidend

Aby zilustrować wpływ wywierany na bilans wynikający z wypłaty dywidendy, załóżmy, że 21 lipca zarząd zatwierdził dywidendę w wysokości 1, 80 USD za akcję na pozostałe 10 000 akcji zwykłych, które zostaną wypłacone 9 września.

Deklaracja dywidend

Deklaracja dywidend będzie skutkowała obciążeniem zysków zatrzymanych i uznaniem należnych dywidend. W dniu 21 lipca, zapis księgowy w celu odnotowania deklaracji dywidend będzie wyglądał następująco:

Zyski zatrzymane z tytułu zaległości 18 000 Dywidend kredytowych 18 000 USD

W bilansie spółki obowiązek wypłaty dywidendy w przyszłości zwiększa bieżący rachunek zobowiązań "dywidendy do zapłaty". Saldo zysków zatrzymanych zostaje zmniejszone, co z kolei zmniejsza całkowite saldo kapitałów własnych.

Wypłata dywidend

Wypłata dywidendy z 9 września zostanie odnotowana w księdze głównej ze zmniejszeniem lub obciążeniem wypłatą dywidendy oraz zmniejszeniem lub kredytem pieniężnym. Spowoduje to następujący wpis:

Debit Dywidendy do wypłaty 18 000 Kredytów gotówkowych 18 000

Na bilans firmy wpłynie zmniejszenie kwoty środków pieniężnych i zobowiązań o tę kwotę.

Popularne Wiadomości

Odblokuj się od grupy na Facebooku, aby wznowić interakcję z innymi osobami zainteresowanymi tematem grupy, tak jak przed banowaniem. Administratorzy grup kontrolują banowanie, więc uzyskanie niezablokowanego nigdy nie jest gwarancją. Im lepiej wyjaśnisz swoją sprawę, aby uzyskać niezablokowany kontakt z administratorem grupy, tym bardziej prawdopodobne jest, że zniesie zakaz. Unikaj za

Czytaj Więcej

Chociaż konto preferowane Dell lub program kredytowy firmy Dell pomogły Twojemu biznesowi odejść od podstaw, nie opłaca się go trzymać, jeśli już go nie potrzebujesz. Posiadanie wielu otwartych rachunków kredytowych może dodać do obowiązków księgowych, a niewykorzystane konto Dell może zwiększyć obawy związane z bezpieczeństwem, więc anuluj je, aby skonsolidować liczbę posiadanych kont i związać te luźne końce. Chociaż proces otwierania

Czytaj Więcej

Zawód zarządzania zasobami ludzkimi wciąż ewoluuje. Pierwotnie stworzony w celu obsługi procesu rekrutacji personelu i płatności, funkcja ta jest teraz ściśle powiązana z planem strategicznym firmy. Aby uzyskać szacunek, na jaki zasługuje ten dział, menedżerowie zasobów ludzkich muszą reagować na wyzwania związane z brakiem władzy, zachowując delikatną równowagę między zarządzaniem a pracownikami i radzić sobie z siłą roboczą w trudnych warunkach. Stosunki pracy Począwszy od

Czytaj Więcej

Wyżywienie firmowe może być dochodowe i kreatywne. W przeciwieństwie do cateringu weselnego, catering firmowy daje możliwość ciągłego powtarzania transakcji z danym klientem. Utrzymanie zadowolenia klientów korporacyjnych z cateringu wymaga wypracowania obopólnie korzystnych warunków, wyraźnego sformułowania tych terminów i spełnienia obietnic. Propozycja fir

Czytaj Więcej

Spółka z ograniczoną odpowiedzialnością (LLC) to formalna struktura biznesowa. Wiele osób może dzielić własność LLC ze szczegółami określonymi w umowie operacyjnej. Właściciele LLC są nazywani członkami, a ich interesy w LLC są chronione umową operacyjną. Przed podpisaniem umowy operacyjnej członkowie muszą zdecydować, jak podzielić LLC. 1. Podziel własność LLC

Czytaj Więcej