Przykład przypisu do przestarzałego spisu

Zgodnie z ogólnie przyjętymi zasadami rachunkowości obowiązującymi w Stanach Zjednoczonych, przedsiębiorstwa muszą odpisać wartość przestarzałych zapasów. Podczas gdy łączna kwota takich odpisów musi być uwzględniona w raporcie z wydatków, który spółka umieszcza w swoim rachunku zysków i strat, spółka nie jest zobowiązana do oddzielnego ujawniania kwoty. Niemniej jednak firma może chcieć to zrobić. W takim przypadku obejmuje on informacje w przypisie do sprawozdania finansowego.

Rachunkowość zapasów

Gdy firma wydaje pieniądze na inwentarz - albo na zakup towarów w celu ich odsprzedaży, albo na wyprodukowanie własnych towarów - nie od razu zgłasza te koszty jako wydatek biznesowy. Zamiast tego inwentarz trafia do bilansu spółki jako aktywa, o wartości równej cenie, którą pierwotnie koszt nabycia lub wyprodukowania towarów. Firma rozpoznaje koszty zapasów jako koszty dopiero po sprzedaniu zapasów klientom. Koszty te pojawiają się w rachunku zysków i strat jako "koszt własny sprzedaży", który księgowi określają jako COGS.

Przestarzałe zapasy

Firmy regularnie oceniają wartość swoich zapasów. Czyniąc to, często odkrywają, że niektóre przedmioty stały się przestarzałe, co oznacza, że nie można ich sprzedać, ponieważ nie ma już dla nich rynku. Zasady rachunkowości obowiązujące w Stanach Zjednoczonych wymagają od przedsiębiorstw natychmiastowego odpisywania przestarzałych zapasów. W tym celu firma usuwa koszt przestarzałych pozycji z rachunku zapasów w bilansie i raportów, które są kosztem. Mimo że te przestarzałe przedmioty nie są sprzedawane, koszt nadal jest uwzględniany w kosztach zakupu, ponieważ jest to mechanizm przenoszenia kosztów inwentarza do rachunku zysków i strat.

Ujawnianie przypisów

Zasady rachunkowości zasadniczo nie wymagają od przedsiębiorstw ujawniania konkretnej kwoty odpisów z nieaktualnych zapasów. Wystarczy zrzucić te wydatki na resztę COGS. Mimo to firma może zdecydować się ujawnić odpisy w przypisie do sprawozdania finansowego. Poza tym każda firma zmuszona do podjęcia wyjątkowo dużego odpisu ma motywację do ujawnienia go w przypisie. Wydatki zmniejszają dochód netto, a taki przypis pozwala towarzystwu wyjaśnić, że jego niższy dochód netto w danym okresie nie odzwierciedla normalnych warunków finansowych.

Przykład przypisu

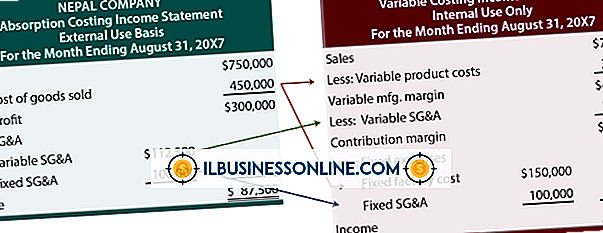

Przypis do wyceny sprawozdania finansowego dotyczący przestarzałych zapasów może wyglądać następująco: "Zapasy są wyceniane według niższej z dwóch wartości: kosztu lub rynku, firma okresowo sprawdza wartość pozycji w zapasach i tworzy odpisy lub odpisy zapasów w oparciu o swoją ocenę. Warunki rynkowe Odpisy i odpisy obciąża koszt własny sprzedaży W bieżącym kwartale doszło do całkowitej sumy odpisów i odpisów w wysokości 25 000 USD, w tym jednorazowej opłaty w wysokości 20 000 USD z tytułu rozwoju najwyższej technologii. "

Wyjaśnienie przypisu

W przykładowym przypisie "niższy koszt lub rynek" oznacza, że firma zgłasza wartość swoich pozycji w ekwipunku albo po koszcie zapłaconym za ich nabycie, albo po bieżącej wartości rynkowej produktu, w zależności od tego, która z tych wartości jest niższa. Produkty, które nadal mają wartość rynkową, są zapisywane do tej wartości, co oznacza, że firma zgłasza koszty różnicy między kosztem a wartością rynkową. W przypadku przestarzałych produktów firma spisuje cały koszt. Ostatnie zdanie mówi czytelnikowi, jak duża część całkowitych Zysków firmy - liczba, która pojawia się w rachunku zysków i strat - stanowi przeszacowane lub przestarzałe zapasy, i wskazuje, że niezwykle duża ilość zapasów przestała być aktualna z powodu wprowadzenia nowy, lepszy produkt.

Popularne Wiadomości

Listy nagany są pisane ostrzeżeniami dla pracowników i innych osób, które nie spełniają określonych oczekiwań. Notki z nagany służą przede wszystkim dwóm celom. Dokumentują czyjeś wątpliwe zachowanie, zwracając na niego uwagę, aby mógł on pracować, aby to poprawić. Dają także pracodawcom większą siłę oddziaływania, aby w razie potrzeby kontynuować bardziej poważne konsekwencje. Nagany mogą być udzielane z p

Czytaj Więcej

Jeśli prowadzisz własną firmę, ochrona ważnych informacji biznesowych, poufnych danych i komputerów to najważniejsze priorytety. Aby chronić swoje komputery i dane przed złośliwymi wirusami, możesz użyć Kaspersky. Oprogramowanie skanuje pliki pod kątem zagrożeń w czasie rzeczywistym i automatycznie poddaje kwarantannie wszystkie podejrzane pliki. Pliki poddane

Czytaj Więcej

Sprawna struktura organizacyjna może pomóc Twojej firmie działać i rozwijać się w sposób, który można lepiej zarządzać. Wydajna struktura zapewnia spójną komunikację wewnątrz firmy, jednolitą wiadomość marketingową i kulturę, która pomaga w zachowaniu spójności i dobrego morale. Aby osiągnąć ten rodz

Czytaj Więcej

Konsultant ds. Marketingu, Scott Brinker, przedstawił termin "główny technolog marketingowy" w artykule "8 rzeczy, które każdy marketingowy technolog powinien wiedzieć". Brinker uważa, że połączenie umiejętności i zasobów z marketingu, technologii informacyjnej (IT), rozwoju oprogramowania i multimediów cyfrowych może pomóc firmom w poprawie wydajności marketingu. Aby koordynować te

Czytaj Więcej

Możliwość określenia zachowań związanych z kosztami prowadzenia działalności daje większe szanse na opracowanie metod kontrolowania ich. Podczas nauki tych terminów może zająć trochę czasu, dodatkowe korzyści płynące z zrozumienia, w jaki sposób koszty przepływają przez firmę, mogą być atutem, który generuje nagrody w miarę ekspansji firmy. Koszty zmienne Ściśle z

Czytaj Więcej