Czynniki wpływające na przyjęcie techniki rachunkowości zarządczej

Rachunkowość zarządcza różni się od rachunkowości finansowej tym, że koncentruje się na dostarczaniu informacji użytkownikom wewnętrznym, a nie publicznym lub państwowym. Ta informacja ma kluczowe znaczenie dla takich funkcji, jak prognozowanie, planowanie, kontrola kosztów i oceny wydajności. Wielokrotne opcje rachunkowości zarządczej sprawiają, że specyficzne potrzeby każdej firmy są najważniejszymi wyznacznikami przy wyborze właściwych technik.

Zasady sprawozdawczości finansowej

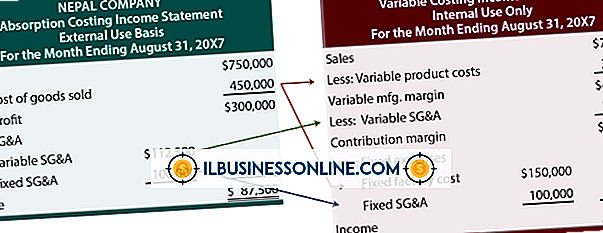

Zewnętrzne zasady sprawozdawczości finansowej zazwyczaj wpływają na początkowy wybór, czy zastosować technikę zmiennej lub absorpcji kosztów. Różnica polega na tym, że przy zmiennej kalkulacji koszty ogólne nie są uwzględniane jako część kosztów produkcji, podczas gdy w kosztach absorpcji koszty produkcji obejmują koszty ogólne produkcji. Mimo że koszty zmienne generują cenne informacje, zeznania podatkowe i zewnętrzne sprawozdania finansowe wymagają, aby wycena prac w toku, zapasy gotowych towarów oraz wycena sprzedanych towarów zawierały koszty ogólne, co uczyniło technikę rachunku kosztów absorpcji bardziej logicznym wyborem. .

Rodzaj biznesu

To, czy firma opiera się na usługach, czy też jest zaangażowane w produkcję, wpływa na wybór sposobu przyjmowania zlecenia lub techniki kosztochłonności procesu. Dodatkowym czynnikiem w działalności produkcyjnej jest rodzaj wytwarzanych towarów. Porządkowanie według zlecenia alokuje koszty ogólne według średniego kosztu jednostkowego dla każdego pojedynczego zamówienia lub zlecenia. Firmy budowlane, projektanci krajobrazu i producenci na specjalne zamówienie najchętniej stosują technikę kalkulacji kosztów zleceń. Koszt procesu, który przydziela nakłady na różnych etapach produkcji, jest bardziej powszechnym wyborem dla firm produkcyjnych, które masowo wytwarzają produkty wymagające przepływu przez kilka działów. Firmy konserwujące, producenci samochodów i firmy butelkujące zazwyczaj przyjmują koszty procesu.

Procedury rozliczeniowe klienta

Firmy budowlane, firmy zajmujące się projektowaniem krajobrazu i inne firmy świadczące usługi niestandardowe zazwyczaj dostarczają klientom oceny przed rozpoczęciem pracy. Ponieważ kierownik produkcji nie będzie znał faktycznych kosztów do czasu zakończenia pracy lub projektu, oferta obejmuje szacunki czasu i materiałów. Technika kosztowa - zazwyczaj kosztorys zlecenia - ma kluczowe znaczenie przy obliczaniu kosztów projektu i cen oraz dostarczaniu klientom dokładnych szacunków. Umożliwiają one również kierownikom produkcji lub kierownikom projektów monitorowanie i zarządzanie kosztami podczas produkcji oraz szybsze informowanie klientów, czy przekroczenia kosztów zmieniają szacunki.

Zarządzanie zapasami

Czynniki wpływające na techniki rachunkowości zarządczej z zarządzaniem zapasami obejmują tolerancję ryzyka, lokalizacje dostawców i możliwości magazynowania. Wybór polega na przyjęciu techniki "dokładnie na czas" lub "na zamówienie". System zarządzania zapasami typu "just-in-time" stara się kontrolować koszty zapasów, zamawiając tylko to, czego wymaga konkretna praca, zmniejszając koszty posiadania i ilość pieniędzy związaną z zapasami. Technika ta sprawdza się najlepiej, gdy popyt pozostaje względnie stały, a dostawcy znajdują się w bliskiej odległości od firmy. Jednak w handlu detalicznym technika ta jest często nieodpowiednia. W tym przypadku zastosowanie techniki zamawiania ekonomicznego pozwala zarządzać kosztami poprzez rzadsze wprowadzanie większych zamówień, ustawiając określone punkty ponownego zamawiania i magazynując nadmiar zapasów. Pozwala to na niematerialne koszty, takie jak niezadowolenie klienta, i zapewnia zmienny popyt.

Popularne Wiadomości

Listy nagany są pisane ostrzeżeniami dla pracowników i innych osób, które nie spełniają określonych oczekiwań. Notki z nagany służą przede wszystkim dwóm celom. Dokumentują czyjeś wątpliwe zachowanie, zwracając na niego uwagę, aby mógł on pracować, aby to poprawić. Dają także pracodawcom większą siłę oddziaływania, aby w razie potrzeby kontynuować bardziej poważne konsekwencje. Nagany mogą być udzielane z p

Czytaj Więcej

Jeśli prowadzisz własną firmę, ochrona ważnych informacji biznesowych, poufnych danych i komputerów to najważniejsze priorytety. Aby chronić swoje komputery i dane przed złośliwymi wirusami, możesz użyć Kaspersky. Oprogramowanie skanuje pliki pod kątem zagrożeń w czasie rzeczywistym i automatycznie poddaje kwarantannie wszystkie podejrzane pliki. Pliki poddane

Czytaj Więcej

Sprawna struktura organizacyjna może pomóc Twojej firmie działać i rozwijać się w sposób, który można lepiej zarządzać. Wydajna struktura zapewnia spójną komunikację wewnątrz firmy, jednolitą wiadomość marketingową i kulturę, która pomaga w zachowaniu spójności i dobrego morale. Aby osiągnąć ten rodz

Czytaj Więcej

Konsultant ds. Marketingu, Scott Brinker, przedstawił termin "główny technolog marketingowy" w artykule "8 rzeczy, które każdy marketingowy technolog powinien wiedzieć". Brinker uważa, że połączenie umiejętności i zasobów z marketingu, technologii informacyjnej (IT), rozwoju oprogramowania i multimediów cyfrowych może pomóc firmom w poprawie wydajności marketingu. Aby koordynować te

Czytaj Więcej

Możliwość określenia zachowań związanych z kosztami prowadzenia działalności daje większe szanse na opracowanie metod kontrolowania ich. Podczas nauki tych terminów może zająć trochę czasu, dodatkowe korzyści płynące z zrozumienia, w jaki sposób koszty przepływają przez firmę, mogą być atutem, który generuje nagrody w miarę ekspansji firmy. Koszty zmienne Ściśle z

Czytaj Więcej