Bezpośrednie i pośrednie COGS w branży usługowej

Części i zapasy potrzebne firmie do świadczenia usług muszą zostać zaklasyfikowane jako zapasy dla firm z branży usługowej. Ogólnie przyjęte zasady rachunkowości określają, że zakupy w dwóch kategoriach są częścią bezpośrednich kosztów materiałów i są wliczone, wraz z kosztami pośrednimi, do kosztu własnego sprzedaży. Jeśli Twoja firma nie potrzebuje zapasów do dostarczania twoich usług, bezpośrednie koszty pracy są rozliczane jako koszt usług. Zgłaszasz swój koszt sprzedanych towarów lub swój koszt sprzedaży do rachunku zysków i strat.

Branża usługowa z inwentarzem

Jeśli prowadzisz działalność gospodarczą w branży usługowej, sprzedajesz swoje umiejętności i wiedzę. Twój spis części i materiałów eksploatacyjnych podlega odliczeniu jako część kosztu własnego sprzedanych towarów, jeśli wykorzystujesz je do dostarczania swoich usług. Twoje bezpośrednie koszty pracy to płace, które płacisz profesjonalistom, którzy świadczą usługi. Używane części i materiały to bezpośrednie koszty materiałów. Koszty pośrednie, zwane również kosztami fabrycznymi, to płace wypłacane personelowi pomocniczemu, dyspozytorom i personelowi sprzątającemu.

Obliczanie kosztu sprzedanych towarów

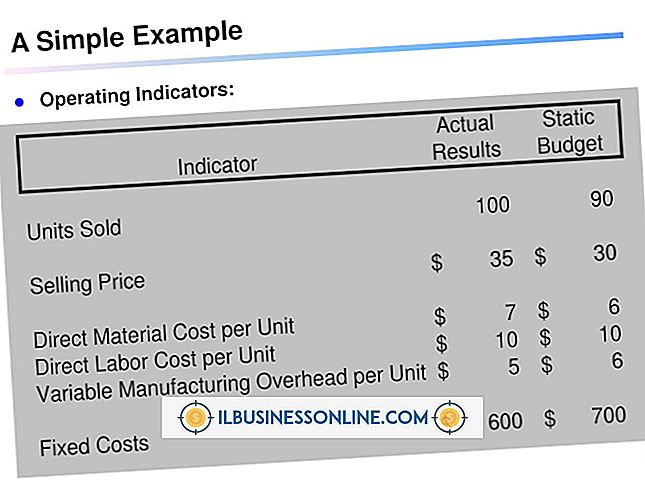

Koszt sprzedanych towarów obejmuje twoje bezpośrednie materiały, bezpośrednią pracę i koszty pośrednie. Oblicz swój koszt inwentaryzacji, biorąc początkowe zapasy, dodając zakupy i odejmując końcowe zasoby. Dodaj końcową wartość zapasów, bezpośrednią robociznę i koszty pośrednie, aby uzyskać koszt własny sprzedaży za okres obrachunkowy. Jeśli na przykład początkowe zasoby reklamowe wynoszą 5000 USD, dodaj zakupy w ekwipunku o wartości 6000 USD i odejmij zapasy o wartości 4000 USD, aby uzyskać 7 000 USD. Teraz dodaj bezpośredni koszt pracy w wysokości 4 000 USD i koszty pośrednie w wysokości 3 000 USD, aby uzyskać całkowity koszt sprzedanych towarów w wysokości 14 000 USD.

Branża usług osobistych

Firmy z branży usług osobistych, w tym kancelarie prawne, firmy księgowe i firmy konsultingowe, nie potrzebują zapasów do świadczenia swoich usług. Zamiast tego koszty związane z zapewnieniem tych usług są uwzględniane w kosztach usług, zwanych również kosztami przychodów, konta. Nie masz żadnych bezpośrednich kosztów materiałów. Twoje bezpośrednie koszty pracy to pensje wypłacane profesjonalistom, którzy świadczą usługi, pensje dla osób pracujących w niepełnym wymiarze godzin lub niezależnych specjalistów oraz koszty związane z dostarczaniem usług, takie jak benzyna lub czas podróży. Twoje koszty pośrednie obejmują wynagrodzenie wypłacone personelowi pomocniczemu i personelowi sprzątającemu.

Obliczanie kosztu usług

Ponieważ firma świadcząca usługi osobiste nie posiada zapasów, możesz zgłosić swoje bezpośrednie i pośrednie koszty jako wydatki na rachunek zysków i strat. Możesz również użyć oddzielnego rachunku kosztów sprzedaży, aby wyświetlić listę wydatków na rachunku zysków i strat. Każdy koszt jest indywidualnie raportowany jako koszt elementu zamówienia. Możesz wyliczyć wynagrodzenie wypłacone swojemu profesjonalnemu personelowi i personelowi pomocniczemu jako dwa oddzielne wydatki na monitorowanie Twoich kosztów wynagrodzeń. Po odjęciu łącznych kosztów od całkowitego przychodu, pozostała kwota to Twój zysk netto.

Popularne Wiadomości

Pracodawca jest zobowiązany do prowadzenia ewidencji płac dla wszystkich pracowników. Istnieje szereg prawnych powodów, dla których strona procesowa może chcieć uzyskać dostęp do tych danych. Jeśli firma jako całość jest objęta dochodzeniem w sprawie przestępstwa, może być wymagana dokumentacja płac dla całej firmy. Postępowania cywi

Czytaj Więcej

Biznesowy plan finansowy zwykle pojawia się w ogólnym biznesplanie dla małej firmy. Jednak plan finansowy jest samonośnym dokumentem mającym na celu wspieranie i kierowanie działaniami firmy. Wyjaśnia, na co twój biznes może sobie pozwolić, jak może sobie na to pozwolić i jakie będą spodziewane zyski. W przypadku

Czytaj Więcej

W Visual C ++ i innych językach Microsoft plik bazy danych programu, przechowywany z rozszerzeniem .pdb, przechowuje informacje używane przez linker i debugger. W zależności od opcji kompilatora i linkera może istnieć kilka plików .pdb, z których każdy jest używany w różnych momentach podczas budowania i debugowania projektu. Jeśli te p

Czytaj Więcej

Konsumenci dostosowują się do różnych typów grup lub przeciw nim, a to staje się istotne dla tego, jak konsumenci postrzegają siebie i przeżywają swoje życie. Tak jak wybierają podobnie myślących przyjaciół, konsumenci kupują również marki, które ich zdaniem reprezentują standardy, których dotyczą. Przekonująco kojarzy

Czytaj Więcej

W biznesie reputacja Twojej firmy ma duży wpływ na sukces Twojej firmy. Jeśli Twoi klienci postrzegają Cię jako etycznie zarządzaną organizację, z większym prawdopodobieństwem będą kontynuować współpracę z Tobą, a nawet polecą Cię innym. Z drugiej strony, jeśli twoja organizacja wykazuje oczywiste oznaki nieetycznych zachowań, możesz mieć do czynienia z problemem public relations lub ostatecznie stracić interes. Uwaga na niektóre z po

Czytaj Więcej