Wady metody bezpośredniego zapisu

Umożliwienie klientom zapłaty w rozsądnym czasie od zakupu produktu lub usługi sprawia, że proces zakupu jest bardziej płynny i zwiększa całkowitą sprzedaż. Niestety, nie wszyscy klienci w pełni płacą swoje długi. Gdy klient odmawia zapłaty, firma może sprzedać konto agencji zajmującej się pobieraniem należności lub całkowicie przestać pobierać należność od długu. Tak czy inaczej, firma ponosi stratę ze sprzedaży i musi ją rozliczać. Metoda bezpośredniego odpisu obciąża całą stratę, gdy wystąpi.

Non-GAAP

Chociaż tylko spółki notowane na giełdzie są zobowiązane do składania sprawozdań finansowych przygotowanych zgodnie z ogólnie przyjętymi zasadami rachunkowości Stanów Zjednoczonych, metoda bezpośredniego odpisu narusza GAAP. GAAP zabrania bezpośredniego dokonywania odpisów, ponieważ nie jest zgodny z zasadą dopasowania, która wymaga, aby każda transakcja dotycząca jednego konta, na przykład zapasów, była porównywana z innym kontem, na przykład gotówką. Kredytodawcy mogą wymagać sprawozdań finansowych przygotowanych zgodnie z GAAP nawet od firm prywatnych.

Lotny

Zastosowanie metody bezpośredniego odpisu zawyża zysk ze sprzedaży, zaniża zyski, gdy strata jest odpisywana i zawyża należności pomiędzy nimi. Należności to aktywa, które firma rejestruje, gdy klienci są im winni pieniądze. Te efekty sprawiają, że prognozowanie jest mniej dokładne i może sprawić, że niewypłacalna firma wydaje się być bardziej stabilna finansowo.

Nadużycie

Firmy rozpoznają całą stratę w momencie jej wystąpienia. Ponieważ firma określa, kiedy konto staje się nieściągalne, decyduje, kiedy nastąpi utrata. Firma może nadużywać tej uznaniowej siły do zarządzania swoimi przychodami, na przykład do opóźnień, kiedy rozpoznaje straty do końca kwartału. Odkładając w czasie, gdy wystąpi strata, firma może zgłaszać zawyżone zyski z wielu powodów, takich jak uzyskanie finansowania lub uniemożliwienie akcjonariuszom zauważenia rozczarowujących zysków.

Kiedy jest to właściwe

Pomimo niedogodności, bezpośrednia metoda odpisu prezentowana jest właścicielom firm, menedżerom i inwestorom, istnieją nieuczciwe powody, dla których firma może chcieć wykorzystać je do rozliczenia strat. W przeciwieństwie do metod zatwierdzonych przez GAAP, takich jak procent sprzedaży lub metody starzenia, metoda bezpośredniego zapisu jest prosta. Nie wymaga to korygowania wpisów do kont przeciwstawnych lub śledzenia historycznych średnich z tego, ile jest gromadzone lub spisywane. GAAP pozwala firmom na odpisanie strat, jeśli straty te są nieistotne, na przykład strata 100 USD na jedynej w swoim rodzaju sprzedaży dokonanej przez spółkę, której roczny przychód przekracza 1 milion USD.

Popularne Wiadomości

Duża liczna aktywna baza użytkowników Facebooka przekroczyła miliard marek w październiku 2012 roku. Dzięki tak dużej grupie użytkowników konto biznesowe Facebooka może okazać się nieocenione dla sukcesu Twojej firmy. Zrozumienie podstawowych zasad działania tego typu kont pozwala określić, czy Facebook jest odpowiedni dla Twojej firmy. Strony Po zar

Czytaj Więcej

Sklep App Store w iPhonie zapewnia bogactwo aplikacji do rozmów wideo, takich jak Skype, Viber i Google Hangouts. Każda z tych aplikacji umożliwia czat wideo w odpowiedniej sieci. W większości przypadków osoba, z którą się kontaktujesz, potrzebuje aplikacji lub programu zainstalowanego na jego urządzeniu, ale urządzenie nie musi być uruchomione w tym samym systemie operacyjnym. Oznacza to

Czytaj Więcej

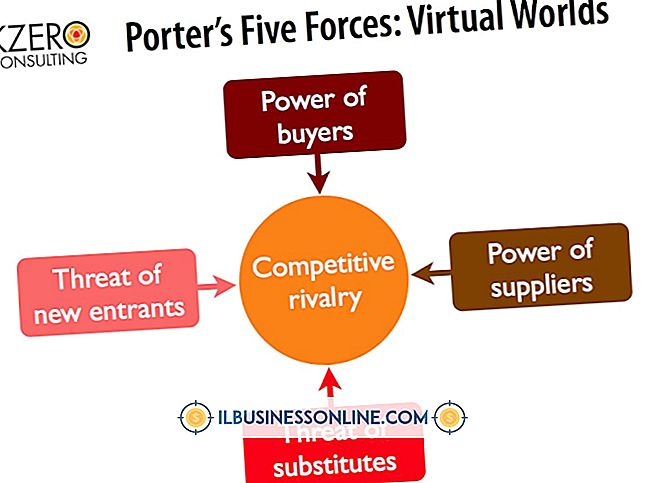

Profesor nauk ekonomicznych Harvardu, Michael Porter, opracował model pięciu sił, aby pomóc biznesmenom zrozumieć i poradzić sobie z konkurencją. Porter twierdzi, że czynniki wpływające na konkurencję są w dużej mierze podobne, niezależnie od branży. Jego pięć sił, które kształtują konkurencję, obejmuje konkurencję między istniejącymi konkurentami, siłę przetargową klientów, siłę przetargową dostawców, zagrożenie produktami substytucyjnymi i zagrożenie nowych podmiotów. Konkurencja wśród istniejących kon

Czytaj Więcej

Otwarty dom to świetny sposób, aby podkręcić biznes, poznać nowych klientów i kontaktować się z ludźmi. Agenci nieruchomości obsługują otwarte domy dla domów i mieszkań, które mają na rynku. Nauczyciele szkolni często organizują w domu domową noc otwartą dla nowych rodziców. Możesz także otworzyć dom dla nowych firm. Bez względu na powód h

Czytaj Więcej

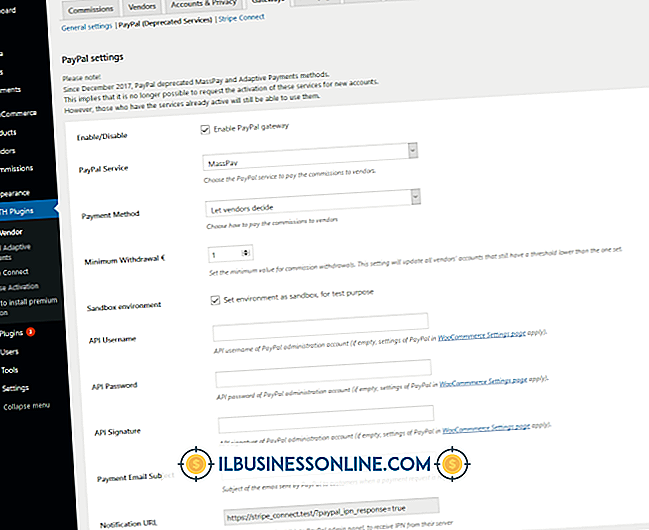

PayPal to internetowa strona przetwarzania płatności, która upraszcza elektroniczną wymianę pieniędzy. Działa jako pośrednik między dwiema stronami, eliminując potrzebę ujawnienia numerów kart kredytowych lub danych konta bankowego przez jedną ze stron za pośrednictwem Internetu. System PayPal upraszcza również proces przesyłania pieniędzy między krajami. Aby skorzystać z

Czytaj Więcej