Cztery podstawowe sprawozdania finansowe, z których korzystają firmy

Przedsiębiorcy wykorzystują cztery pierwotne sprawozdania finansowe do agregowania i prezentacji danych finansowych dla wewnętrznych i zewnętrznych interesariuszy. Przedsiębiorstwa notowane w obrocie publicznym są zobowiązane do regularnego przedkładania sprawozdań finansowych do Komisji Papierów Wartościowych i Giełd, a małe firmy prywatne mogą również czerpać korzyści z opracowywania sprawozdań finansowych. Sprawozdania finansowe małych firm mogą pomóc w uzyskaniu pożyczek lub finansowania inwestorów, a także mogą dostarczyć cennych informacji zarządowi firmy na temat sytuacji finansowej firmy.

Rachunek zysków i strat

Celem rachunku zysków i strat jest obliczenie zysku netto spółki z tytułu straty za dany okres, bez względu na to, czy jest to rok, kwartał, czy w jakimkolwiek innym okresie.

Rachunki zysków i strat zaczynają się od dodania łącznych przychodów za dany okres, w tym zysków kapitałowych i odsetek, a także przychodów ze sprzedaży. Następnie, rachunek zysków i strat obliczyć i odjąć koszt sprzedanych towarów, aby osiągnąć zysk brutto spółki. Zysk brutto stanowi zysk wygenerowany ze sprzedaży zapasów i innych przychodów ponad koszt sprzedanych towarów, przed uwzględnieniem dodatkowych kosztów biznesowych. Wreszcie, rachunki zysków i strat obliczyć i odjąć dodatkowe wydatki, w tym koszty ogólne, wydatki administracyjne i odsetki, aby uzyskać dochód netto spółki.

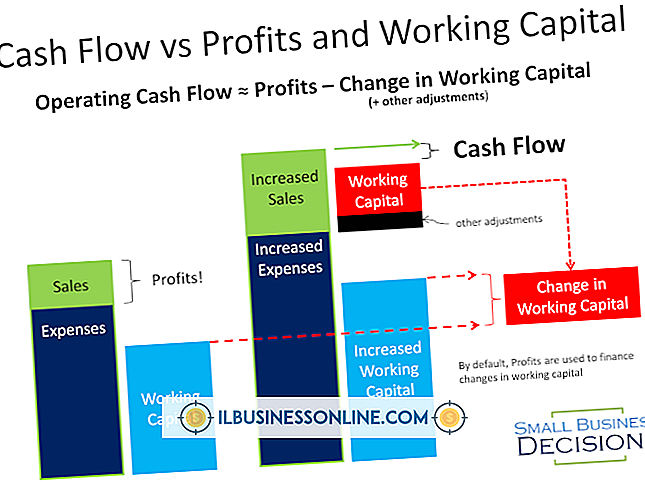

Sprawozdanie z przepływów pieniężnych

Rachunek przepływów pieniężnych służy takiemu samemu celowi jak rachunek zysków i strat, przy czym główną różnicą jest wyłączenie przez rachunek przepływów pieniężnych przychodów i kosztów niepieniężnych.

Księgowi zwykle zaczynają od wartości dochodu netto z rachunku zysków i strat w trakcie tworzenia rachunku przepływów pieniężnych. Księgowi korygują dochód netto, dodając zwroty niepieniężne i odejmując dochód niepieniężny, osiągając wzrost lub spadek netto w gotówce. Innym sposobem na skonstruowanie rachunku przepływów pieniężnych jest rozpoczęcie od zera, obliczanie i dodawanie / odejmowanie przepływów pieniężnych z działalności operacyjnej, działalności inwestycyjnej i działalności finansowej.

Bilans

Bilanse prezentują migawkę aktywów, zobowiązań i kont kapitałowych właścicieli w danym momencie. W przeciwieństwie do opisywanych oświadczeń, które rozpatrują pewien okres czasu, bilanse stanowią pojedynczy moment w czasie wynikający z działalności gospodarczej danego okresu. Bilans może zawierać na przykład kwoty należności wynoszące 20 000 USD, ale liczba ta mogła być inna w dniu poprzedzającym kompilację bilansu i prawdopodobnie wkrótce się zmieni.

Słowo "saldo" w bilansie oznacza, że aktywa firmy muszą być równe łącznej sumie pasywów i kapitałów właścicieli, aby zrównoważyć księgi firmy. Jeśli istnieje rozbieżność w sumach, jest to znak błędu gdzieś w cyklu rozliczeniowym.

Oświadczenie dotyczące kapitału własnego właścicieli

Wyceny kapitału własnego są rzadziej spotykane w rachunkowości małego biznesu niż w rachunkowości korporacyjnej. Wyceny kapitałowe właścicieli spółek zawierają szczegółowe informacje na temat sprzedaży akcji, zysków zatrzymanych oraz długoterminowych inwestycji posiadanych przez spółkę. Sprawozdania przedsiębiorstw uwzględniają również zobowiązania emerytalne oraz zyski / straty kapitałowe z tytułu inwestycji niepłynnych.

Wyciągi kapitałowe właścicieli małych firm są znacznie mniej skomplikowane niż ich korporacyjne odpowiedniki. Oświadczenie dla małej firmy może wyszczególnić wszelkie zmiany salda rachunków pieniężnych, na których właściciele firm mają prawo do wycofania się, wykazując wzrost lub spadek netto salda za dany okres.

Popularne Wiadomości

Gdy przesyłasz zdjęcia na Facebooka, istnieje wiele rzeczy, które mogą powodować problemy, jeśli nie znasz swojego systemu. Rozwiązywanie tych problemów wymaga określenia rozmiaru obrazu i jego wymiarów, a może nawet zmiany rozmiaru obrazu w celu spełnienia określonych kryteriów. Po zapoznaniu się z ograniczeniami wprowadzonymi przez Facebooka możesz uniknąć tych frustrujących błędów. Rozmiar pliku obrazu

Czytaj Więcej

Nowe polityki, zmiany w istniejącej polityce i ważne ogłoszenia stanowią dopełnienie typowego spotkania małych firm. Dyskusje dotyczące celów i procesów często prowadzą do otwartej wymiany pomysłów i rozwiązań, sprawiając, że notowania stają się w najlepszym przypadku trudne dla osób nieprzygotowanych. Poręczne narzędzie

Czytaj Więcej

Przegląd W świecie biznesu dług długoterminowy to pieniądze należne kredytodawcom przez okres dłuższy niż jeden rok od daty bilansu bieżącego. Długoterminowy dług zmienia się w krótkoterminowy dług, gdy okres pozostały do spłaty długu staje się krótszy niż jeden rok wraz z upływem czasu. Osoby, które finansują za

Czytaj Więcej

Konflikt pracowników w miejscu pracy jest nie tylko frustrujący dla pracowników - to frustrujące dla Ciebie, jako właściciela i menedżera. Co więcej, jest to szkodliwe dla sprawnego i wydajnego codziennego funkcjonowania firmy. Choć trudno jest stawić czoła konfliktowi, im szybciej to zrobisz, tym szybciej zaczniesz rozwiązywać problemy, które spowodowały konflikt. Gdy pracownic

Czytaj Więcej

Jako właściciel restauracji, polegasz na swoim personelu, aby gotować i podawać jedzenie, witać klientów i myć naczynia. Koszt pracy w celu wykonania wszystkich tych funkcji może być z łatwością największym wydatkiem operacyjnym. Przydaje się benchmarking dla standardów kosztów pracy, a także ważne jest, aby być elastycznym przy ocenie informacji o płacach, szczególnie gdy patrzysz na krótkoterminowe liczby. Wiele czynników wpły

Czytaj Więcej