Opieka zdrowotna dla samozatrudnionych

Ubezpieczenie zdrowotne występuje w wielu formach, od polisy grupowej do indywidualnej polisy ubezpieczenia zdrowotnego. Ubezpieczenie zdrowotne jest zwykle zapewniane przez pracodawcę, ale w niektórych sytuacjach nabywane jest jako indywidualna polisa. Jedną z sytuacji, w których indywidualna polityka może okazać się konieczna, jest sytuacja, w której dana osoba prowadzi działalność na własny rachunek. Polisy ubezpieczeniowe dla osób samozatrudnionych są czasami trudne do zdobycia i wymagają badań w celu znalezienia niedrogiej polityki.

KOBRA

COBRA to opcja ubezpieczenia zdrowotnego dla osób, które niedawno utraciły pracę lub przechodzą na nową karierę. Osoba, która chce założyć własną firmę, może uzyskać ubezpieczenie COBRA, jeśli jej poprzedni pracodawca oferował ubezpieczenie grupowe. Zasięg COBRA trwa 18 miesięcy, podczas których osoba prowadząca działalność na własny rachunek może szukać innych opcji ubezpieczenia zdrowotnego.

Poszczególne zasady

Osoba prowadząca działalność na własny rachunek może szukać indywidualnej polisy ubezpieczenia zdrowotnego od prywatnego ubezpieczyciela w swoim stanie. Zwykle indywidualne zasady są droższe od ubezpieczenia zdrowotnego zapewnianego przez pracodawcę. Ubezpieczyciele mogą również wykorzystywać historię medyczną danej osoby i jej stan zdrowia podczas ustalania składki i ustalania polisy. Jednak niektóre stany mają prawa dotyczące gwarancji, które ograniczają ubezpieczycielowi korzystanie ze statusu zdrowotnego danej osoby w celu odmowy ubezpieczenia.

Pule wysokiego ryzyka

Wiele stanów ma grupę wysokiego ryzyka, która działa jako ubezpieczyciel ostatniej szansy dla osób samozatrudnionych, które nie mogą uzyskać polisy ubezpieczeniowej na standardowym rynku. Gdy ubezpieczyciel nie chce oferować polisy z powodu stanu zdrowia, pula wysokiego ryzyka może pomóc, jeśli jest ona dostępna. Koszt jest wyższy w przypadku polityki wysokiego ryzyka niż w przypadku prywatnego ubezpieczyciela. Państwa mogą również mieć określone kryteria kwalifikowalności, które dana osoba musi spełnić przed wydaniem polisy.

Grupa jeden

Grupowe plany zdrowotne oferowane przez pracodawcę są często dostępne, gdy firma ma dwóch lub więcej pracowników. Niektóre państwa uważają osobę pracującą na własny rachunek za "grupę jednego", w której dostępna jest grupowa polisa ubezpieczenia zdrowotnego. Oznacza to, że osoba prowadząca działalność na własny rachunek może nabyć takie same rodzaje polis, które są oferowane innym małym grupom biznesowym. Osoby, które są "grupą jednego", otrzymują również te same zabezpieczenia, które zapewniają grupową polisę ubezpieczenia zdrowotnego w ramach państwowych praw gwarantowanych.

Konto oszczędnościowe na zdrowie

Rachunek oszczędności zdrowotnych jest wykorzystywany z planem ubezpieczenia zdrowotnego o dużym odliczeniu, w ramach którego pieniądze przed opodatkowaniem są deponowane na rachunku oszczędnościowym. Środki na koncie oszczędnościowym mogą pokrywać wszelkie wydatki medyczne. Może to obejmować odliczenia na ubezpieczenie, opłaty dodatkowe lub opłaty szpitalne lub lekarskie. Kiedy pieniądze z konta oszczędnościowego są wykorzystywane do kwalifikowanych wydatków medycznych, nie są opodatkowane jako dochód.

Popularne Wiadomości

Trudni pracownicy mogą kierować gamą od plotek plotkarskich, którzy rozprzestrzeniają jad za kulisami, do wojujących robotników, którzy głośno konfrontują się z innymi w miejscach publicznych. Trudni pracownicy mogą być świetni w wypełnianiu zadań w ramach ich opisu stanowiska pracy, ale jest to szara strefa wykonywania pracy, w której brakuje jej motywacji lub umiejętności potrzebnych ludziom, by skutecznie współpracować z innymi pracownikami. Opracowanie strategii

Czytaj Więcej

Ochrona komputera za pomocą oprogramowania antywirusowego jest niezwykle ważna. Chociaż oprogramowanie antywirusowe nie gwarantuje, że nie dostanie wirusa komputerowego, w połączeniu z bezpiecznymi nawykami surfowania programy zapobiegają infekowaniu komputera przez popularne wirusy. Bez względu na to, które rozwiązanie antywirusowe wybierzesz, Twój komputer może działać wolniej, ale jest to niewielka cena, którą należy zapłacić za zabezpieczenie komputera, zwłaszcza jeśli weźmiesz pod uwagę czas i wysiłek wymagany do wyleczenia zainfekowanego wirusem komputera. McAfee AntiVirus Firma

Czytaj Więcej

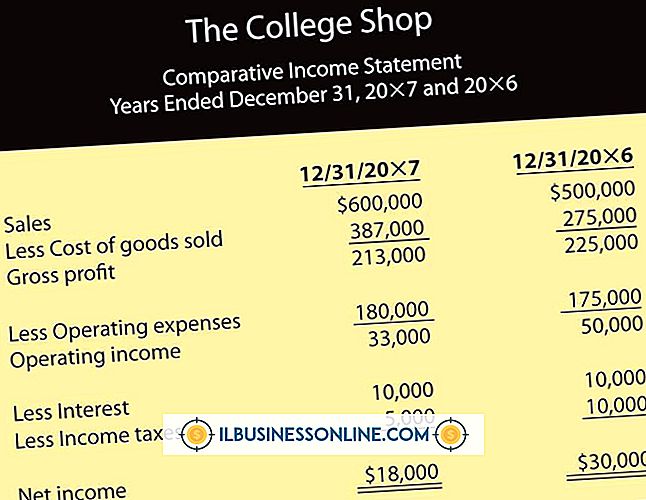

Bilans zapewnia Tobie i Twoim współwłaścicielom, pożyczkodawcom i kierownictwu podstawowe informacje na temat sytuacji finansowej Twojej firmy. Rachunek zysków i strat oraz rachunek przepływów pieniężnych dostarczają danych księgowych w określonym okresie. Ale bilans dostarcza dane finansowe i księgowe w określonym momencie. Przeprowadzas

Czytaj Więcej

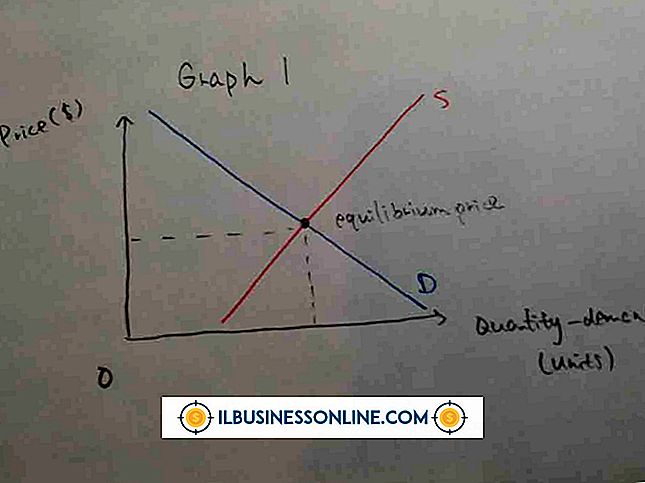

Właściciele firm mogą analizować zachowania zakupowe konsumentów, analizując krzywą popytu, która jest wykreślona na dwóch osiach: żądanej ceny i ilości. Krzywe popytu zawsze spadają w dół, ponieważ konsumenci są gotowi kupić więcej dowolnego produktu, gdy jego cena jest niższa niż zwykle. W przypadku wzrostu

Czytaj Więcej

W przypadku małych firm, które korzystają z komputerów Apple, gorące rogi mogą zaoszczędzić czas, gdy chcesz uśpić komputer lub aktywować wygaszacz ekranu w trakcie dnia pracy. Każdy z czterech rogów ekranu można skonfigurować za pomocą innej akcji, która zostanie uruchomiona po przesunięciu kursora myszy do określonego rogu. Jeśli uważasz, że

Czytaj Więcej