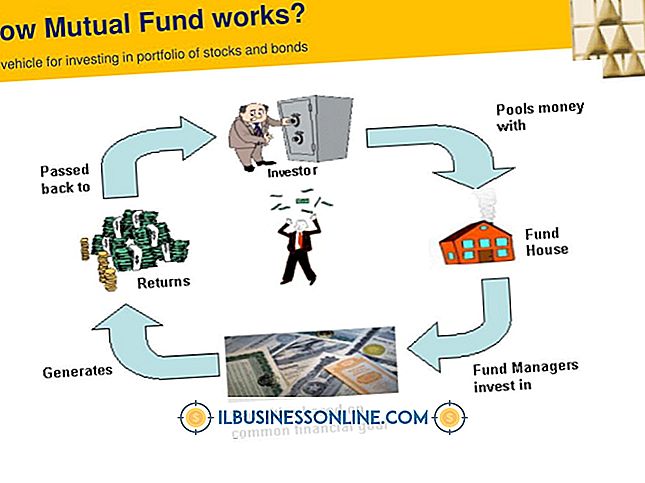

W jaki sposób działa obligacja kapitałowa?

Obligacje podwyższające wartość kapitału są szansą dla organizacji non-profit lub małych firm na pozyskanie kapitału obrotowego, aby pomóc w rozpoczynaniu lub rozszerzaniu działalności. Dla właścicieli małych firm obligacje działają efektywnie jak pożyczka, którą trzeba spłacić z naliczonymi odsetkami. W przeciwieństwie do tradycyjnej pożyczki, zasada i odsetki są wypłacane jednorazowo w terminie zapadalności obligacji, zamiast dokonywania serii regularnych płatności. Ten brak okresowych płatności kuponowych klasyfikuje obligacje z aprecjacją kapitału jako obligacje zerokuponowe.

Komunalne papiery wartościowe

Obligacje aprecjacyjne na kapitał uznawane są za papiery wartościowe, ponieważ są wspierane przez lokalne agencje rządowe, które nakładają ograniczenia na ich emisję. Ograniczenia te różnią się w zależności od gminy, ale mogą ograniczać to, co firmy mogą emitować obligacje o zwiększonej wartości kapitału i ile dług może spoczywać na spółce. Dzięki wsparciu władz lokalnych obligacje podwyższające wartość kapitału są bardziej atrakcyjne dla inwestorów, ponieważ wsparcie zmniejsza ryzyko związane z inwestycją. Większe bezpieczeństwo zwiększa popyt na obligacje i pozwala małym firmom oferować je po niższych stopach procentowych, niż byłoby to uzasadnione w przypadku bardziej ryzykownych inwestycji.

Zasada Kwota

Zasadnicza kwota obligacji z tytułu wzrostu wartości kapitału jest ceną zakupu inwestora, która stanowi pierwotną kwotę pożyczki, którą należy spłacić. Cena zakupu obligacji z aprecjacją kapitału jest znacznie zdyskontowana od ostatecznej wypłaty obligacji. Tylko kwota główna jest wliczana do całkowitego zadłużenia firmy. Ta korzyść potencjalnie pozwala firmie emitować więcej obligacji, a następnie uzyskać większy kapitał obrotowy.

Wartość nominalna

Wartość nominalna lub nominalna obligacji z wartością kapitału to kwota ostatecznie zwrócona inwestorowi. Wartość nominalna jest zwykle ustalona na 5 000 USD lub 1000 USD na obligację, ale nie można jej wymienić przed upływem terminu zapadalności. Różnica między ceną zakupu a wypłatą w terminie zapadalności jest zwrotem z inwestycji inwestora. Jeżeli inwestor musi odsprzedać obligację przed terminem zapadalności, robi to z karą, która czasami skutkuje ujemnym zwrotem z inwestycji.

Obliczanie rocznego oprocentowania

Roczne odsetki składane naliczane są od obligacji wzrostowych do momentu ich wymagalności. Zasada plus to naliczone odsetki dokładnie równa się wartości nominalnej obligacji. W związku z tym roczna stopa procentowa płatna waha się wraz z pierwotną ceną zakupu inwestora. Małe firmy mogą obliczyć oprocentowanie, które płacą, odwracając złożoną formułę odsetkową. Dzielenie wartości nominalnej przez cenę zakupu daje ogólny mnożnik. Biorąc n-ty pierwiastek tego ogólnego mnożnika - gdzie n jest liczbą lat do osiągnięcia dojrzałości - dajesz roczny mnożnik. Odjęcie 1 od tego rocznego mnożnika daje stopę procentową w formacie dziesiętnym. Przykładowo, w przypadku obligacji o wartości 5000 USD i 10-letnich kupionych po cenie 3000 USD, należy podzielić 5000 za 3, 000, aby uzyskać 1, 667. Zapoznaj się z 10. korzeń 1.667, aby uzyskać 1.0524. Odejmij 1, aby uzyskać roczną stopę procentową w wysokości 0, 0524 lub 5, 24 procent.

Popularne Wiadomości

TeamViewer, narzędzie do administrowania zdalnym desktopem, opracowało aplikację mobilną, która współdziała z administracyjnym narzędziem administracyjnym. Klient Android wykonuje wiele takich samych funkcji, jak podstawowy program TeamViewer, na przykład loguje się do komputerów zdalnych i uzyskuje dostęp do plików i folderów na komputerze. Za pomocą apl

Czytaj Więcej

Według naukowców zajmujących się personelem, Michele EA Jayne i Roberta L. Dipboye'a, różnorodność miejsca pracy, którą kiedyś postrzegano z niepokojem przez menedżerów, jest postrzegana jako atut przez współczesne amerykańskie firmy. Chociaż naukowcy uznają pozytywne skutki różnorodności dla indywidualnych wyników, ogólnej wydajności i innowacji, sugerują, że produktywna różnorodność wymaga wrażliwości ze strony kierownictwa. Innowacja W wywiadzie z 2011 r

Czytaj Więcej

Jednym z obszarów, w którym właściciele małych przedsiębiorstw mają trudności z konkurowaniem z dużymi firmami, są korzyści, jakie mogą zaoferować pracownikom. Jednakże, korzystając z elastycznych i dobrowolnych świadczeń, a także tworząc płatne programy czasowe, właściciele małych firm mogą oferować pracownikom atrakcyjne korzyści, które pomagają w pozycjonowaniu firmy jako pracodawcy z wyboru. Dobrowolne korzyści Jeśli

Czytaj Więcej

Program America Online Instant Messenger, określany jako AIM, umożliwia szybkie wysyłanie wiadomości przez Internet do innych użytkowników AIM. Biorąc pod uwagę fakt, że obsługuje go wiele telefonów komórkowych i innych urządzeń mobilnych, jest doskonałą alternatywą dla wiadomości tekstowych dla firm. Nadal możesz wys

Czytaj Więcej

Gdy jesteś gotowy na przeniesienie bloga z Bloggera na inną platformę, możesz łatwo wyeksportować większość informacji z Twojego bloga. Twoje posty i komentarze będą migrować bez problemu, ale eksportowanie Twojego blogu z platformy Blogger jest nieco bardziej skomplikowane. Aby nadal dawać wszystkim innym blogerom miłość, którą im dajesz za pośrednictwem swojego blogrolla, musisz uciekać się do kopiowania i wklejania. 1. Zaloguj się na k

Czytaj Więcej