Jak segregować podatki metodą Cash Basis Accounting

Jako właściciel małej firmy możesz wybrać metodę księgowania, ale musisz poinformować Internal Revenue Service o sposobie, z którego korzystasz. Duże firmy często stosują metodę naliczania. Ta metoda rejestruje wydatki po otrzymaniu towarów i usług, bez względu na to, kiedy są one opłacane. Dochód jest liczony w momencie sprzedaży, nawet jeśli klient płaci później. Większość właścicieli małych firm korzysta z metody kasowej. W tej metodzie liczysz dochód, gdy faktycznie go otrzymasz, i liczyć wydatki, gdy faktycznie je zapłacisz. Składanie podatków jest nieco inne przy użyciu tej metody księgowania.

1.

Uzyskaj kopię Planu C z Internal Revenue Service. Na pierwszej stronie, po nazwie firmy i danych kontaktowych, sprawdź, z której metody księgowania korzystasz. Będzie oferować "Cash", "Accrual" i "Other". Zaznacz pole obok "Gotówka".

2.

Wymień swoje wpływy brutto. Ponieważ używasz metody gotówkowej, możesz wymienić tylko te pieniądze, które faktycznie otrzymałeś. Nie wyliczaj żadnych należnych Ci pieniędzy i zapłaconych po roku podatkowym, za który składasz wniosek. Jeśli otrzymałeś pieniądze pod koniec grudnia i nie zdeponowałeś ich do stycznia, możesz je liczyć w grudniu.

3.

Wyszczególnij swoje wydatki. Wymień tylko rzeczy, za które faktycznie zapłaciłeś w roku kalendarzowym, za który składasz. Policz, kiedy wystawiłeś czek, a nie kiedy osoba otrzymująca je zdeponowała lub policzyła go w swojej księdze dochodów. Jeśli płacisz z jakimkolwiek długiem długoterminowym, licz tylko płatności dokonane w ciągu roku podatkowego.

4.

Uzupełnij harmonogram C i dołącz go do swojego zeznania podatkowego. Zachowaj wszystkie powiązane pokwitowania, które obsługują Twoje roszczenia w pliku oznaczonym jako rok podatkowy. Ponieważ używasz metody gotówkowej, wszystkie twoje paragony muszą być datowane w tym samym roku co zeznanie podatkowe.

Popularne Wiadomości

Duża liczna aktywna baza użytkowników Facebooka przekroczyła miliard marek w październiku 2012 roku. Dzięki tak dużej grupie użytkowników konto biznesowe Facebooka może okazać się nieocenione dla sukcesu Twojej firmy. Zrozumienie podstawowych zasad działania tego typu kont pozwala określić, czy Facebook jest odpowiedni dla Twojej firmy. Strony Po zar

Czytaj Więcej

Sklep App Store w iPhonie zapewnia bogactwo aplikacji do rozmów wideo, takich jak Skype, Viber i Google Hangouts. Każda z tych aplikacji umożliwia czat wideo w odpowiedniej sieci. W większości przypadków osoba, z którą się kontaktujesz, potrzebuje aplikacji lub programu zainstalowanego na jego urządzeniu, ale urządzenie nie musi być uruchomione w tym samym systemie operacyjnym. Oznacza to

Czytaj Więcej

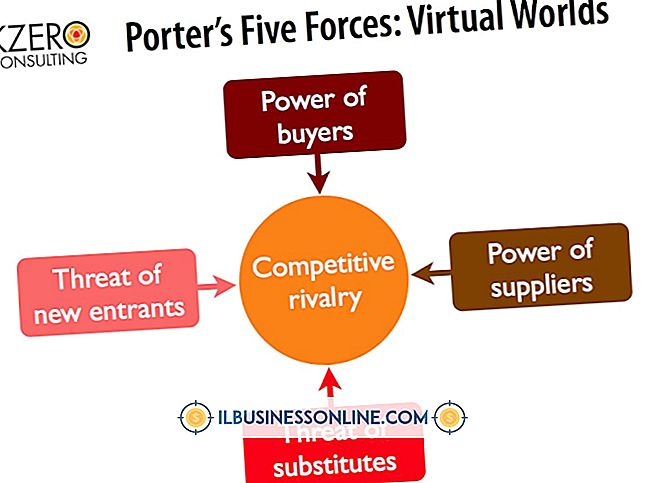

Profesor nauk ekonomicznych Harvardu, Michael Porter, opracował model pięciu sił, aby pomóc biznesmenom zrozumieć i poradzić sobie z konkurencją. Porter twierdzi, że czynniki wpływające na konkurencję są w dużej mierze podobne, niezależnie od branży. Jego pięć sił, które kształtują konkurencję, obejmuje konkurencję między istniejącymi konkurentami, siłę przetargową klientów, siłę przetargową dostawców, zagrożenie produktami substytucyjnymi i zagrożenie nowych podmiotów. Konkurencja wśród istniejących kon

Czytaj Więcej

Otwarty dom to świetny sposób, aby podkręcić biznes, poznać nowych klientów i kontaktować się z ludźmi. Agenci nieruchomości obsługują otwarte domy dla domów i mieszkań, które mają na rynku. Nauczyciele szkolni często organizują w domu domową noc otwartą dla nowych rodziców. Możesz także otworzyć dom dla nowych firm. Bez względu na powód h

Czytaj Więcej

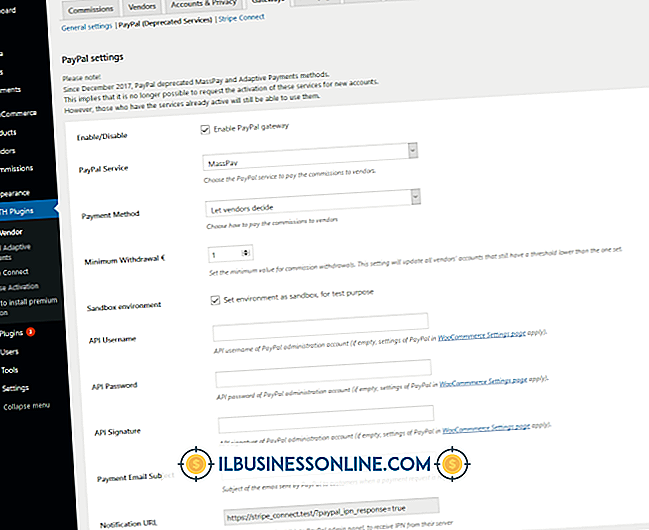

PayPal to internetowa strona przetwarzania płatności, która upraszcza elektroniczną wymianę pieniędzy. Działa jako pośrednik między dwiema stronami, eliminując potrzebę ujawnienia numerów kart kredytowych lub danych konta bankowego przez jedną ze stron za pośrednictwem Internetu. System PayPal upraszcza również proces przesyłania pieniędzy między krajami. Aby skorzystać z

Czytaj Więcej