Jak finansować handel detaliczny obuwia

Dostępnych jest kilka metod finansowania, jeśli chcesz otworzyć firmę handlu detalicznego obuwiem lub dowolne inne przedsięwzięcie handlu detalicznego z dużym zapasem. Określając najlepsze rozwiązanie dla poszczególnych firm obuwniczych, należy wziąć pod uwagę etap działalności, dostępne zasoby i umiejętności oraz firmę, aby wspierać warunki spłaty.

Pożyczka SBA

Pożyczka SBA to pożyczka udzielona przez tradycyjny bank, który jest gwarantowany przez rząd. Jeśli bank nie będzie w stanie uzyskać pożyczki, rząd wypłaci bankowi większość pożyczki, zmniejszając tym samym ryzyko banku. Kredyty wspierane przez SBA są najpopularniejszą pożyczką komercyjną dla małych firm. Zazwyczaj mają one niższe zaliczki niż tradycyjne kredyty komercyjne, o dłuższych terminach zapadalności, przy utrzymaniu niższych płatności. Proces udzielania pożyczki SBA może być jednak długotrwały, a pożyczka z programu SBA będzie zazwyczaj wykorzystywać wszystkie posiadane aktywa, nawet jeśli wartość znacznie zaćmie pożyczkę.

Strona główna Equity Line of Credit

Linia kredytów hipotecznych z prawem do czynszów wykorzystuje kapitał własny, który masz w domu, aby uzyskać dostęp do kapitału. W przeciwieństwie do tradycyjnej pożyczki, samo przedsięwzięcie nie jest czynnikiem w pożyczce; bank patrzy tylko na twoje aktywa i zdolność kredytową. Również w przeciwieństwie do tradycyjnej pożyczki, odsetki są płacone tylko od faktycznej kwoty, więc nie płacisz odsetek od pełnej kwoty od razu. Linia kredytowa z prawem do kapitału własnego jest często najszybszą i najbardziej atrakcyjną metodą finansowania działalności.

Przyszłe wierzytelności

W przypadku detalicznego sklepu obuwniczego, który już prowadzi działalność, środki na rozbudowę lub kapitał obrotowy można pożyczyć od przyszłych przewidywanych należności. Jest to czasami określane jako faktoring. Kiedy pożyczasz pieniądze w ten sposób, pożyczkodawca pożycza ci pieniądze, a następnie bierze procent przyszłych sprzedaży kart kredytowych do momentu spłaty kwoty pożyczki, wraz z odsetkami i / lub opłatą kredytową.

Pożyczka finansowa dla przedsiębiorstw

Jeśli Twoja firma ma znaczne zasoby, takie jak własność witryny, w której znajduje się sklep lub ma wysoki poziom zapasów, możesz wykorzystać te aktywa, aby zabezpieczyć finansowanie. Jeśli jesteś mniejszym detalistą, pożyczki te są zazwyczaj mniejsze i bardziej krótkoterminowe niż tradycyjne pożyczki komercyjne. Często towarzyszy im również wysokie oprocentowanie. Ten rodzaj pożyczki może być dla Ciebie najlepszy, jeśli masz małą firmę, która potrzebuje dostępu do kapitału krótkoterminowego na naprawy lub ekspansję.

Inne źródła finansowania

Wiele małych firm zaczyna korzystać z pieniędzy z kart kredytowych, osobistych linii kredytowych lub pożyczania pieniędzy od przyjaciół lub rodziny. Korzyści z tego rodzaju pożyczek polegają na tym, że zazwyczaj opierają się one na Twojej zdolności kredytowej lub związkach, a zasoby często nie są lewarowane. Karty kredytowe często mają bardzo wysokie oprocentowanie, a pożyczanie pieniędzy od przyjaciół i rodziny może obciążać relacje, więc należy ostrożnie podchodzić do tych metod zaciągania pożyczek.

Popularne Wiadomości

Duża liczna aktywna baza użytkowników Facebooka przekroczyła miliard marek w październiku 2012 roku. Dzięki tak dużej grupie użytkowników konto biznesowe Facebooka może okazać się nieocenione dla sukcesu Twojej firmy. Zrozumienie podstawowych zasad działania tego typu kont pozwala określić, czy Facebook jest odpowiedni dla Twojej firmy. Strony Po zar

Czytaj Więcej

Sklep App Store w iPhonie zapewnia bogactwo aplikacji do rozmów wideo, takich jak Skype, Viber i Google Hangouts. Każda z tych aplikacji umożliwia czat wideo w odpowiedniej sieci. W większości przypadków osoba, z którą się kontaktujesz, potrzebuje aplikacji lub programu zainstalowanego na jego urządzeniu, ale urządzenie nie musi być uruchomione w tym samym systemie operacyjnym. Oznacza to

Czytaj Więcej

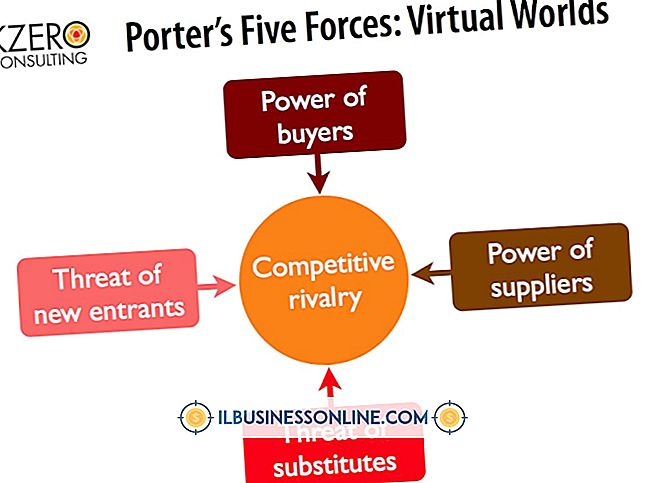

Profesor nauk ekonomicznych Harvardu, Michael Porter, opracował model pięciu sił, aby pomóc biznesmenom zrozumieć i poradzić sobie z konkurencją. Porter twierdzi, że czynniki wpływające na konkurencję są w dużej mierze podobne, niezależnie od branży. Jego pięć sił, które kształtują konkurencję, obejmuje konkurencję między istniejącymi konkurentami, siłę przetargową klientów, siłę przetargową dostawców, zagrożenie produktami substytucyjnymi i zagrożenie nowych podmiotów. Konkurencja wśród istniejących kon

Czytaj Więcej

Otwarty dom to świetny sposób, aby podkręcić biznes, poznać nowych klientów i kontaktować się z ludźmi. Agenci nieruchomości obsługują otwarte domy dla domów i mieszkań, które mają na rynku. Nauczyciele szkolni często organizują w domu domową noc otwartą dla nowych rodziców. Możesz także otworzyć dom dla nowych firm. Bez względu na powód h

Czytaj Więcej

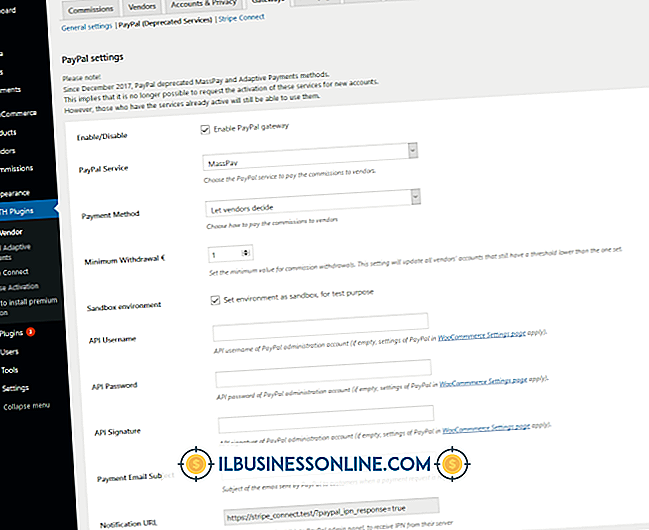

PayPal to internetowa strona przetwarzania płatności, która upraszcza elektroniczną wymianę pieniędzy. Działa jako pośrednik między dwiema stronami, eliminując potrzebę ujawnienia numerów kart kredytowych lub danych konta bankowego przez jedną ze stron za pośrednictwem Internetu. System PayPal upraszcza również proces przesyłania pieniędzy między krajami. Aby skorzystać z

Czytaj Więcej