Co oznacza niekorzystna wariancja?

Księgowi mogą stosować standardowe kalkulacje kosztów w celu identyfikacji odchyleń w statystykach operacyjnych przedsiębiorstw. Analiza wariancji może pomóc przedsiębiorstwu w zawężeniu zakresu operacji, które nie działają tak, jak powinny. Gdy firma zidentyfikuje niekorzystną wariancję, może dalej badać wyniki działu i rozmawiać z pracownikami działu, aby zrozumieć, dlaczego wariancja ma miejsce.

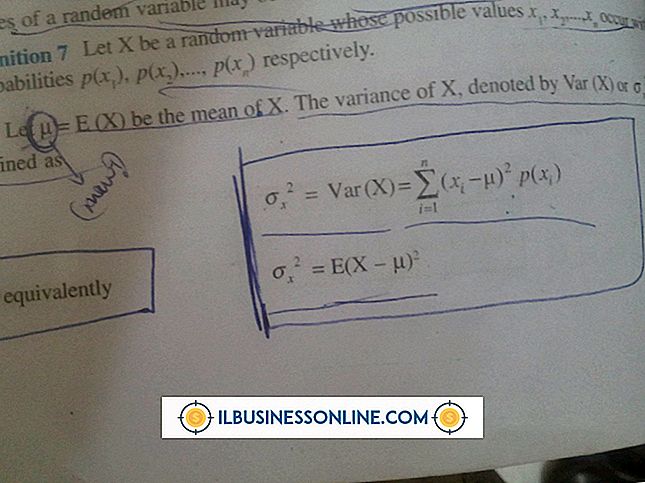

Przegląd wariancji

Księgowi wykonują standardowe kalkulacje kosztów, porównując oczekiwane koszty z faktycznymi kosztami i analizując różnice. Podczas ustalania odchyleń księgowi zwykle badają bezpośrednie koszty pracy, bezpośrednie koszty produktu i koszty ogólne. Jeśli rzeczywiste koszty są niższe niż przewidywane koszty, firma ma korzystną wariancję. Jeśli koszty są wyższe, występuje niekorzystna różnica. Księgowi okresowo wykonują standardowe kalkulacje kosztów, aby pomóc menedżerom utrzymać budżet, określić koszty zapasów i pomóc produktom z ceną zarządzania.

Niekorzystne wariancje pracy

Niekorzystne wahania siły roboczej występują, gdy płace i koszty związane z pracą są wyższe niż oczekiwano. Istnieje wiele czynników, które mogą powodować niekorzystną zmienność siły roboczej. Struktury płac pracowników i poziomy umiejętności mogą tworzyć niekorzystne wariancje. Nowo wybitni pracownicy mogą otrzymywać mniej wynagrodzeń niż ich doświadczeni odpowiednicy, ale najprawdopodobniej są mniej wydajni. Złe planowanie może również powodować nakładanie się pracowników i nieefektywność. Materiałem produktowym mogą być także winowajcy. Jeśli firma kupiła materiały o niższej jakości, aby zaoszczędzić na kosztach produktu, może spowolnić pracowników tworzących produkty.

Niekorzystne warianty produktu

Niekorzystne wahania produktu występują na ogół w jednej z dwóch kategorii. Albo firma wykorzystuje więcej materiałów niż oczekiwano, aby stworzyć produkt, albo ceny materiału są wyższe niż oczekiwano. Pierwszy scenariusz, nazwany "wariancją wydajności materiału", często wynika z zakupu materiałów o niskiej jakości. Jeśli jakiś materiał zepsuje się podczas przenoszenia i przechowywania, wydajność może również spaść. Wyższe ceny materiałów mogą pojawić się w przypadku niedoborów materiałowych w branży, jeśli jednostka musiała składać drogie zamówienia na pośpiech lub jeśli ceny zmieniły się ostatnio ze względu na nowego dostawcę.

Niekorzystne warianty napowietrzne

Wraz z kosztami produktu i kosztami pracy księgowi muszą przydzielić stałe koszty ogólne do kosztów inwentaryzacji. Jeżeli koszty ogólne są większe niż oczekiwano dla wielkości produktu wyprodukowanego przez firmę, występuje niekorzystna zmienność wolumenu. Naprawione koszty ogólne zwykle pozostają w stagnacji, a firmy zazwyczaj nie odnotowują istotnych różnic w tym obszarze. Jeśli jednak nieoczekiwanie wzrosłyby podatki od nieruchomości, koszty ubezpieczenia, wynagrodzenia menedżerów lub amortyzacji, może to spowodować niekorzystną wariancję.

Popularne Wiadomości

Ludzie mają szefa lub trenera, o których pamiętają. Powodem może być osoba, która jest kandydatem godnym roli filmowego złoczyńcy. Lub, być może, dlatego, że ta osoba pomogła przenieść organizację do przodu w nieprzewidziany sposób. Jednym z powodów niezapomniany szef może styl przywództwa osoby. Liderzy transakcyj

Czytaj Więcej

Kiedy prowadzisz firmę, w której zatrudniani są pracownicy na minimalnym wynagrodzeniu, możesz zauważyć, że Twoja firma ma wysoki wskaźnik rotacji. Zrozumienie, w jaki sposób można zminimalizować obrót pracowników małych firm, może być tak proste, jak zrozumienie czynników, które wpływają na minimalny obrót płac pracowników. Edukacja W przypadku

Czytaj Więcej

Internet Explorer 8 to wersja wstępnie zainstalowana z każdym systemem operacyjnym Windows 7. Od wydania Windows 7 wydano również kompatybilne wersje IE 9 i 10, które można zainstalować za pośrednictwem witryny Windows Update. Jeśli po uaktualnieniu okaże się, że wolisz IE 8 niż IE 10, możesz w dowolnym momencie zmienić wersję swojego komputera z systemem Windows 7 z powrotem na IE 8. Aby to zrobić,

Czytaj Więcej

Tylko myśl o ustnej prezentacji jest wystarczająca, aby podkreślić większość ludzi. Menedżerowie i właściciele małych firm nie są wyjątkiem. Prowadzenie zespołu to jedno; wygłaszanie mowy jest czymś zupełnie innym. Dawanie prezentacji ustnej nie musi jednak być nerwowym doświadczeniem; po prostu skorzystaj z tych sprawdzonych na czas wskazówek. Biorąc pod uwagę w

Czytaj Więcej

Zysk netto to zmiana w zasobach finansowych przedsiębiorstwa poniesiona w jednym okresie czasu przez tę spółkę, która prowadzi swoją działalność. Jest to jeden z najważniejszych mierników sukcesu firmy, ponieważ firmy są tworzone w celu uzyskania dodatnich dochodów netto zwanych zyskami. Dochody są mi

Czytaj Więcej