Jaki jest przykład stałej różnicy w rachunkowości?

Rachunkowość finansowa odnosi się do ogólnie przyjętych zasad rachunkowości stosowanych do sporządzania sprawozdań finansowych dla ludności, natomiast rachunkowość podatkowa jest zgodna z zasadami Urzędu Skarbowego. Zasady dotyczące obu rodzajów rachunkowości nie zawsze są takie same. Trwałe różnice w rachunkowości powstają, gdy zasady rachunkowości finansowej zezwalają na transakcję niedozwoloną w rachunkowości podatkowej i odwrotnie.

Rachunkowość finansowa

Przykładami pozycji uznanych przez rachunkowość finansową, ale niedozwolonych przez prawo podatkowe, są dochody odsetkowe otrzymane z papierów wartościowych zwolnionych z podatku, składki na ubezpieczenie na życie zapłacone za kluczowych pracowników lub pracowników, grzywny i wydatki za naruszenie prawa oraz amortyzacja książki przekraczająca dozwoloną kwotę według prawa podatkowego. Te przedmioty są rejestrowane w książkach biznesowych, ale nigdy w zeznaniu podatkowym.

Rachunkowość podatkowa

Przykłady przedmiotów dozwolonych przez prawo podatkowe, ale nie przez rachunkowość finansową obejmują otrzymane dywidendy i odliczenie za procentowe wyczerpywanie zasobów naturalnych przekraczające ich koszt. Te elementy są częścią deklaracji podatkowej, ale nigdy nie są rejestrowane w książkach biznesowych.

Inny przykład

Kolejną pozycją, która tworzy trwałą różnicę, są wydatki na posiłki i rozrywkę. IRS generalnie dopuszcza jedynie 50 procentowe odliczenie za te wydatki, podczas gdy sprawozdanie finansowe rejestruje 100 procent wydatków.

Permanent vs. Tymczasowe różnice

Trwałe różnice nie mają wpływu na podatki ani inne aspekty działalności gospodarczej i można z nimi łatwo poradzić sobie z perspektywy rachunkowości. Trudniejsze do rozwiązania są tymczasowe różnice, ponieważ wymagają one większego śledzenia i zrozumienia kodu podatkowego. Różnice przejściowe powstają, gdy rachunkowość finansowa pozwala na rejestrację transakcji w jednym okresie podatkowym, podczas gdy rachunkowość podatkowa wymaga zarejestrowania transakcji w innym okresie podatkowym. Różnice przejściowe często tworzą podatki odroczone, ale trwałe różnice nie.

Rozważania

Zarówno prawo podatkowe, jak i ogólnie przyjęte zasady rachunkowości zawsze się zmieniają, a ponadto istnieje wiele wyjątków od ogólnych zasad, więc korzystanie z usług ekspertów księgowych i podatkowych jest zawsze dobrym pomysłem dla firmy.

Popularne Wiadomości

Trudni pracownicy mogą kierować gamą od plotek plotkarskich, którzy rozprzestrzeniają jad za kulisami, do wojujących robotników, którzy głośno konfrontują się z innymi w miejscach publicznych. Trudni pracownicy mogą być świetni w wypełnianiu zadań w ramach ich opisu stanowiska pracy, ale jest to szara strefa wykonywania pracy, w której brakuje jej motywacji lub umiejętności potrzebnych ludziom, by skutecznie współpracować z innymi pracownikami. Opracowanie strategii

Czytaj Więcej

Ochrona komputera za pomocą oprogramowania antywirusowego jest niezwykle ważna. Chociaż oprogramowanie antywirusowe nie gwarantuje, że nie dostanie wirusa komputerowego, w połączeniu z bezpiecznymi nawykami surfowania programy zapobiegają infekowaniu komputera przez popularne wirusy. Bez względu na to, które rozwiązanie antywirusowe wybierzesz, Twój komputer może działać wolniej, ale jest to niewielka cena, którą należy zapłacić za zabezpieczenie komputera, zwłaszcza jeśli weźmiesz pod uwagę czas i wysiłek wymagany do wyleczenia zainfekowanego wirusem komputera. McAfee AntiVirus Firma

Czytaj Więcej

Bilans zapewnia Tobie i Twoim współwłaścicielom, pożyczkodawcom i kierownictwu podstawowe informacje na temat sytuacji finansowej Twojej firmy. Rachunek zysków i strat oraz rachunek przepływów pieniężnych dostarczają danych księgowych w określonym okresie. Ale bilans dostarcza dane finansowe i księgowe w określonym momencie. Przeprowadzas

Czytaj Więcej

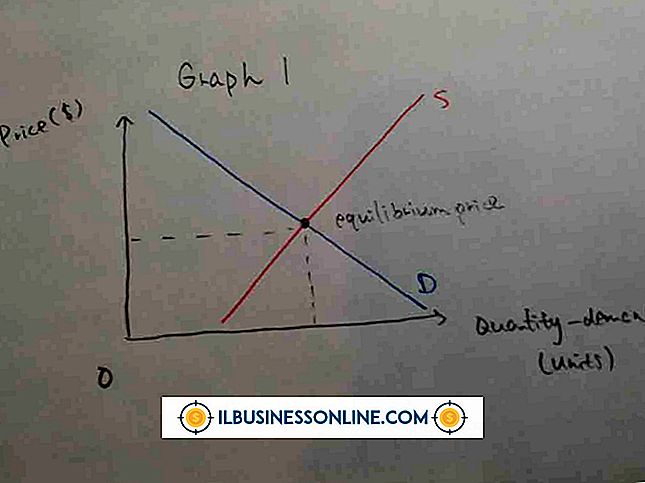

Właściciele firm mogą analizować zachowania zakupowe konsumentów, analizując krzywą popytu, która jest wykreślona na dwóch osiach: żądanej ceny i ilości. Krzywe popytu zawsze spadają w dół, ponieważ konsumenci są gotowi kupić więcej dowolnego produktu, gdy jego cena jest niższa niż zwykle. W przypadku wzrostu

Czytaj Więcej

W przypadku małych firm, które korzystają z komputerów Apple, gorące rogi mogą zaoszczędzić czas, gdy chcesz uśpić komputer lub aktywować wygaszacz ekranu w trakcie dnia pracy. Każdy z czterech rogów ekranu można skonfigurować za pomocą innej akcji, która zostanie uruchomiona po przesunięciu kursora myszy do określonego rogu. Jeśli uważasz, że

Czytaj Więcej