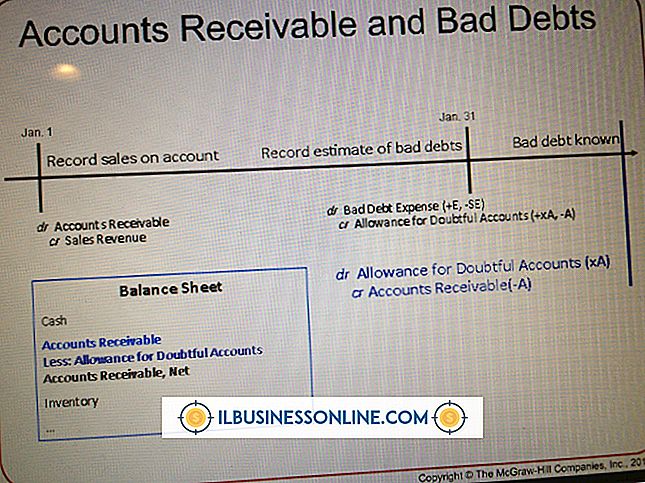

Co się dzieje, gdy dywidendy są wypłacane w rachunku?

Deklaracja w sprawie dywidendy, bezdyskontowa dywidenda, data zapisu oraz terminy płatności to cztery ważne daty dotyczące dywidend. Dla celów rachunkowości ważne są daty dywidendy: data deklaracji i data płatności. Pozycje księgowe należy składać w obu tych datach. Firmy muszą również rejestrować wypłatę dywidendy w jej rocznym sprawozdaniu finansowym.

Wypłacanie dywidend

Kiedy firma zarabia więcej niż potrzebuje na spłatę zobowiązań i zobowiązań dłużnych i nie decyduje się reinwestować nadwyżki funduszy w spółkę lub innych dochodów generujących możliwości inwestycyjne, firma może zdecydować o wypłacie dywidendę swoim inwestorom. Często zdarza się, że firmy o ugruntowanej historii wypłacają dywidendy. Nierzadko zdarza się, że firmy, które wciąż znajdują się na etapie wzrostu, wybierają reinwestowanie nadwyżek funduszy w spółkę, zamiast wypłacać dywidendę swoim inwestorom.

Data deklaracji

W dniu, w którym firma ogłasza publicznie, że wypłaca inwestorom dywidendę, prezes lub rada dyrektorów zatwierdza kwotę dywidend do zapłaty. Następnie firma obciąża zyski zatrzymane i kredyty w postaci dywidend do zapłaty za łączną kwotę autoryzowanej kwoty wypłaty dywidendy. W tym czasie firma nie wypłacała jeszcze żadnych dywidend swoim inwestorom, zadeklarowała je i odnotowała kwotę autoryzowaną w swojej księdze głównej.

Termin płatności

Daty deklaracji dywidendy są często dokonywane z dużym wyprzedzeniem przed faktycznym terminem płatności. Daje to firmie czas na zbadanie liczby akcji akcjonariusza, na które spółka musi wypłacić dywidendę. W dniu, w którym spółka faktycznie wysyła kontrole dywidend do swoich inwestorów, rejestruje płatność w księdze głównej, obciążając rachunek należnych dywidend. Zmniejsza to kwotę pieniędzy na rachunku wymagającym wypłaty dywidendy. Firma zasila również rachunek pieniężny, który zmniejsza kwotę pieniędzy na rachunku pieniężnym.

Roczne sprawozdania finansowe

Spółki notują dywidendy wypłacone z tytułu rocznych sprawozdań z przepływów pieniężnych oraz zestawienie kapitału własnego akcjonariusza. Wypłacone dywidendy zmniejszają całkowity kapitał własny akcjonariuszy. Wypłata dywidendy pojawia się jako osobna pozycja na rachunku kapitału własnego akcjonariusza. Firma ujmuje również wypłatę dywidendy jako odrębną pozycję w ramach działalności finansowej w swoim rocznym rachunku przepływów pieniężnych.

Popularne Wiadomości

Orientacja jest okazją do uruchomienia nowego pracownika w udanej karierze w organizacji. Zaczyna profesjonalną relację na solidnym fundamencie, dostarczając pracownikom informacji, których potrzebują, aby dopasować się do nowych ról. Orientacja pomaga zapobiegać niespodziankom i sprawić, że nowy wynajem będzie mile widziany i pożądany. Organizacje m

Czytaj Więcej

Na początku działalności sporządzana jest lista rodzajów wydatków, dochodów, aktywów i pasywów. Każdemu z tych elementów przypisywany jest następnie numer, a wynikowa lista liczb nazywana jest planem kont. Ta lista zawiera wszystkie elementy zamówienia, które będą używane w księdze głównej firmy. Księga główna, cza

Czytaj Więcej

Zwodniczy głupiec reklamowy uniemożliwia konsumentom kupowanie produktu lub usługi, co czyni ją nieetyczną i prawdopodobnie nielegalną praktyką marketingową. Wnikliwi konsumenci mogą sprawdzić roszczenia reklamodawcy, aby upewnić się, że osiągają dobre wyniki, ale mniej świadomi konsumenci mogą nie mieć czasu lub możliwości wykrycia oszustwa. Efekt Reklama, któ

Czytaj Więcej

Plany projektu określają zasoby wymagane do projektu, koszty z nim związane i harmonogram. Podczas gdy kierownicy projektu uwzględniają wszystkie te informacje podczas procesu planowania, właściciele małych firm muszą opracować dobry system dokumentowania różnych aspektów planu. Małe firmy zazwyczaj mają spójne zespoły projektowe, które komunikują się łatwo bez szczegółowej dokumentacji, ale aby prawidłowo funkcjonować, kontrola projektu i ocena postępu projektu wymaga obiektywnych dokumentów. Takie kontrole są szczegó

Czytaj Więcej

Nowe aktualizacje zabezpieczeń są stale udostępniane dla oprogramowania Adobe Acrobat Reader, aby zapewnić zwiększoną funkcjonalność i łatać wszelkie luki w zabezpieczeniach, które mogą występować. Za każdym razem, gdy nowa aktualizacja zostanie pobrana i będzie gotowa do instalacji, pojawi się powiadomienie, aby ostrzec użytkownika. Są przypadki, w

Czytaj Więcej